产业公司怎么用好衍生品来提高风险管理水平

——在中金协风险管理沙龙上的分享(节选)

文 / 中国金属材料流通协会风险管理专业委员会会长、杭州热联集团股份有限公司高级副总裁 劳洪波

整个期货市场经过30年的努力以后,市场都能够正确地认识衍生品,它是一个有可能对行业有用的东西。在这种情况下,有很多的产业公司也进到这个市场来,试图利用这个工具来为自己服务。

现在每个产业公司进到市场来都是自学成才,用自己认为对的方式来用衍生品,大部分产业公司都没有找到正确的方法来利用衍生品。

严格区分发现价格和套期保值

产业公司进到这个市场来都有两个需求,一个是发现价格的需求,一个是套期保值的需求。要正确地利用衍生品,首先的问题是要严格区分发现价格和套期保值。

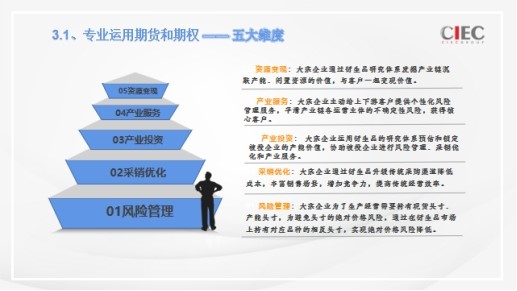

专业运用衍生品有五个维度

如果能够分清楚发现价格和套期保值,我觉得衍生品是能够帮你来做一些事情的。这是我的理解,从下而上一二三四五能够做五个维度的事情。五个维度的事情它是先做一再做二,不可能说一没做好,直接跳上去做五,我觉得做好的可能性是不大的。从一到五大概有这么五点。

第一点是风险管理,产业公司因为持续经营的需要,理论上都会有库存的风险和产能的风险。产能的风险像钢厂很明显,三四年以前一吨钢材赚1000多块钱,现在不赚钱了,有的时候还亏钱。怎么样控制产能的风险问题,不是说衍生品时时刻刻能够帮助你,但在有些时候衍生品是能给你一些保护产能的机会的。

第二点是产销优化,就是说在传统的方式当中是怎么采购的,怎么销售的,然后衍生品在有的时候可能给你一种方式,让你能够采购到更便宜的货,让你能够卖出更高的价格。我始终强调这一点,就是我们衍生品能够对你的作用,不是说时时刻刻能给你做到,而是有的时候有的场景下能够帮助到你。

第三点是产业投资。传统的企业扩张就是我热爱这个行业,我赚到钱了,所以我就建一个同类型的工厂,因为我的生产工艺更先进,我的设备更先进,所以我成本更低,这是原始的扩张的驱动。但是作为衍生品来说,我们投一个产业,会从它原材料的产能扩张周期,制成品的产能扩张周期和它自身这个行业的产能扩张周期来分析这个行业能不能投。在传统的企业生产可行性分析上面,我们能够加上衍生品研究这一条。那么对于一些跟大宗商品相关的产业投资当中,我觉得是可以起到一个比较大的作用的,我们现在逐步地沿着这样的思路放到一些上市公司的研究上面去,其实是有一些借鉴的。

衍生品的好处在于,大宗商品有了期货以后,它让我至少看到了未来一年产品的价格,让我看到了未来一年的原材料价格,所以我就至少能够判断未来一年的大概产能价值,这是我们的助力。一二三点都是对企业自身,我们能够用衍生品来为企业做些什么事情。

第四点是产业服务,我能够为我的客户做些什么事情。因为在大宗商品链条当中,我的上游和下游跟我一样,都有风险管理的诉求。由于各种各样的原因,比如说我们,它本身有很多的人才可以做这个事情,但是有的企业因为被管制,那他们就做不了。还有比如说有一些企业它的规模比较小,专业的人才不够,所以它有风险管理的需求,但自己又没办法来解决这个问题,那么我们可以通过管理我客户的风险管理诉求,把他的需求用现货合同的方式传递到我这边来,然后我更有效率地帮他来解决风险管理问题。这也是一个非常好的获客方式,我觉得是非常重要的。因为传统的我们跟上下游的关系,在没有衍生品以前更多是对立的。

衍生品解决了一个传统贸易物流的点状和价格的点状的重合问题,使得我跟客户的关系有可能是从一个对立的关系变成一个互相协同的关系。

第五点是资源变现,最上面一层就比较玄乎一点,但是我一直在倡导这个概念。我们有一些东西也在变现,我们始终认为很多的产业公司,为了它某一个产品的生产或者某个产能的投入,在运营的过程当中,除了产生它想要的东西以外,实际上还有很多闲置的资源是没有用的。其实我们在大体系里面就有很多的产能是闲置的,但是它放着也是放着,如果说在合适的时候,我们用衍生品的方式把它能够开发出来变现,我们能够分享到,这也是一个很好的变现方式,而且是一点也不损害你的利益,因为它本身就闲在那里。

这个事情为什么是放在最上面一端的,前提在于我要开发你的闲置资源,我要变现你的闲置资源,首先我要获客,我要获得你才能跟你一块来做,如果我跟你是敌人,就不要考虑这个问题。

客观来说,我认为我们公司一二三点应该做得比较出色。第四点理论上来说我们还在非常认真地做,我们现在也有一些核心客户是通过这样的方法来获得的。第五点是我们最终的目标,我们只能说在逐步探索。

专业运用衍生品需要把基差运用好

我们要把基差运用好,基差是一个非常重要的东西,你如果要做套期保值,你不学好基差是绝无可能的。套期保值就是拿一个场内的标准价格给一个场外的非标准需求来服务,所以任何一个套期保值它必然会带来基差的问题,你不把基差研究好,你是肯定解决不好自身问题的。

我们产业公司来做基差的研究,有两个优势。第一个优势,传统期货公司的基差研究,是一个点状的研究,为了基差投资,去做基差研究。但是我们产业公司做套期保值,它对基差的研究是个线状的研究,不管什么时候我的一些基差都得有一个持续的研究过程,因为像董总工厂天天在采购,每天都要采购,我不能说今天基差不合适,我就不要去研究它了,那是线状研究。

第二个优势,研究是有门槛的,因为我们期货公司的研究往往是对基差的历史做一个统计式分析,他计算过去基差的统计分析的目的是为了对远期做一个预测,但光统计式分析对远期的预测效果是不好的,只有我们产业公司才知道基差变化的原因,知道它背后的驱动力在哪里,这是一般的期货公司所做不到的事情。

所以产业公司在基差研究事情上有更大的迫切性,有着相对的优势,就是因为产业公司对基差的研究是有可能做到一个线状的研究,有可能做到背后驱动力的研究,所以产业公司对未来基差的判断能力肯定是比一般的投资机构要强。

那么围绕基差我们无非做几项事情,做套期保值,也可以做一些基差交易。

基差交易又分成两种,一种是我主动式的看到一个基差交易的机会,可以去赚钱。那么更多的是被动的基差交易,就是因为我给客户提供一个解决方案,把他的基差风险传递到我这边,我一定要自己研究好基差。

伴随着全球经济环境不确定性加剧,大宗产业行业风险加剧,将面临一系列挑战与机遇。因此,我们需要思考如何在风险的世界中生存、成长、壮大,如何更好地运用衍生品工具来帮助我们做好风险管理,并在这个过程中实现获客,与我们的客户营造更稳健的产业生态圈,一起变现资源,实现共生共赢。

微博

微博

微信

微信

视频号

视频号

冀公网安备13010502001476号

冀公网安备13010502001476号