9月份,我国钢铁行业经营景气度仍然偏弱,行业亏损面进一步扩大。据国家统计局数据显示,2024年1-9月,黑色金属冶炼和压延加工业实现营业收入58426亿元,同比下降6.0%;营业成本56555.5亿元,同比下降5.1%;亏损341亿元,同比下降256%。就单月来看,9月份,黑色金属冶炼和压延加工业亏损171.3亿元,较上月增亏29.2亿元,创下2022年8月份以来最大单月亏损。

9月份钢铁行业亏损面扩大的主要原因是钢材价格虽在9月下旬大幅度反弹,但在9月大部分时间处于底部区间,使得钢企经营状况进一步恶化。10月份,钢铁市场虽需求释放不及预期,但钢材月均价格明显上移,原料月均价格上移幅度偏小,原料库存长周期成本甚至呈现下降态势,钢企盈利状况有所改善。

展望11月份,钢铁行业逐步由旺季向淡季转换,钢企经营状况如何演绎?兰格钢铁研究中心认为11月份钢铁行业盈利或有所转弱。

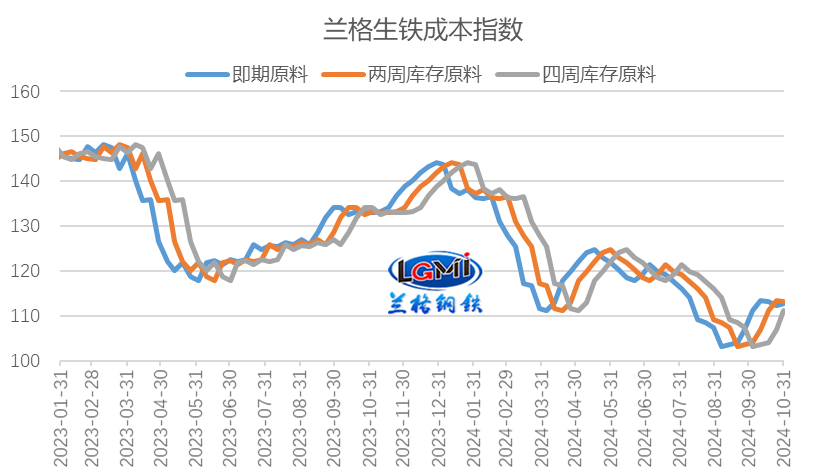

10月份,伴随着主要原料高位略有回落,即期成本指数呈现高位小幅波动态势;月均成本水平明显上移,而两周库存原料测算月均成本上升幅度较即期有所滞后,而四周库存原料测算月均成本较上月有所下降。兰格钢铁研究中心监测数据显示,2024年10月份即期原料测算生铁成本指数为112.6,较上月同期上升8.0%;两周库存原料测算生铁成本指数为109.7,较上月同期上升3.9%;四周库存原料测算生铁成本指数为105.7,较上月同期下降3.6%。

图1 兰格生铁成本指数走势图

从周期上来看,随着10月份钢材价格高位运行,部分品种盈利获得修复。从均值来看,10月份,兰格钢铁综合钢材价格指数月均值为3891元(吨价,下同),较上月上涨10.1%%;其中,螺纹钢月均价格为3771元,较上月上涨10.4%;热轧卷板月均价格为3657元,较上月上涨11.7%;对比成本来看,即期、两周库存原料测算月均成本上升幅度在3.9%-8.0%,而四周成本有所下降,均价升幅优势明显,因而钢企盈利状况明显改善。

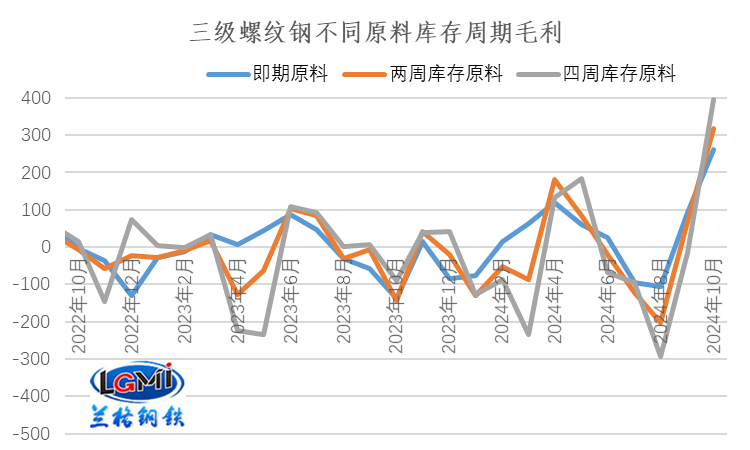

从三级螺纹钢来看,10月份三级螺纹钢即期原料、两周库存原料测算月均毛利分别为261元和317元,分别较上月增加168元和249元;四周库存原料测算月均毛利为396元,由亏转盈(详见图2)。

而从热轧卷板来看,10月份热轧卷板即期原料测算亏损为19元,较上月减亏181元。两周、四周库存原料测算月均毛利分别为36元和115元,均由亏转盈。

图2 三级螺纹钢不同库存周期原料测算毛利水平变化

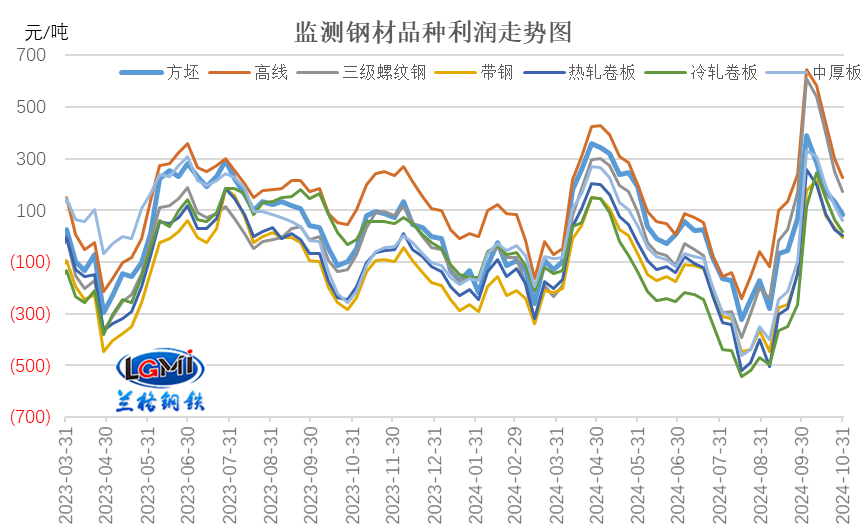

以四周库存原料测算各品种的毛利表现来看,10月份四周库存原料测算品种毛利呈现高位逐步回落态势,但月均有明显盈利;兰格钢铁研究中心监测数据显示,监测的七大品种月均盈利幅度在101-440元之间,由亏转盈。

图3 主要钢材品种(四周库存原料)毛利水平

总的来说,在品种材价格高位运行,以及原料均价升幅相对较小甚至下降的共同影响下,10月份即期、两周、四周库存原料测算吨钢毛利均有所改善,预计2024年10月份钢铁行业统计发布利润数据状况将比9月份单月有所好转,单月或能实现一定盈利。

11月份,全球制造业PMI承压运行态势延续,中物联指数连续六个月在收缩区间运行,全球制造业PMI的进一步回落,意味着全球经济复苏动力仍然不足。美联储进一步降息,一定程度支撑大宗商品价格;但特朗普胜选后对于美国对外贸易关税政策的预期,又使得大宗商品有所承压。

从国内环境来看,国家不断有效落实存量政策,并加快推出增量政策,强化宏观政策逆周期调节,促进房地产市场止跌回稳,有利于破解当前有效需求不足、市场预期偏弱、一些领域风险隐患增多等问题,从而推动经济持续回升向好。

从供给端来看,10月份钢铁企业盈利获得一定修复,企业增产意愿有所加强,预计10月份国内钢铁产量将呈现环比小幅回升的态势。据兰格钢铁研究中心估算,10月份全国粗钢日产或将回升至260万吨以上。11月份随着气候条件的转变,需求变化及污染防治或制约产量进一步释放空间。

从需求端来看,11月份钢材市场由传统旺季将逐步向淡季转换,“冬季效应”由北向南逐渐显现,但在政策释放和支撑下,基建投资有望维持高位,建筑钢材需求释放仍保持一定韧性。制造业方面,景气度回升至扩张区间,生产指数进一步回升,新订单指数在收缩区间继续回升,接近荣枯线,制造业用钢需求有望回升。

从成本端来看,10月份以来,原料均价有所上升,钢铁月均生产成本上移,对钢价支撑力度转强。

从市场走势来看,宏观政策逐步落地生效,下游需求释放有望维持一定韧性,钢铁产量将维持相对平衡,成本支撑再度转强,兰格钢铁大数据AI辅助决策系统预测数据显示,预计2024年11月份国内钢铁市场或呈现阶段性反弹运行态势。但11月份以来,随着特朗普胜选后外部环境不确定性增加,以及宏观政策释放力度不及预期,市场信心明显不足,钢材市场价格震荡回落。

从钢企盈利来看,在11月份钢铁市场震荡运行态势下,叠加成本端相对高位,兰格钢铁研究中心预计11月份钢企盈利或有所转弱。

微博

微博

微信

微信

视频号

视频号

冀公网安备13010502001476号

冀公网安备13010502001476号