2023年中国外贸前景:长期利好大于短期利空

2022年外贸走势回顾:

整体份额保持高位 外贸不确定性增大

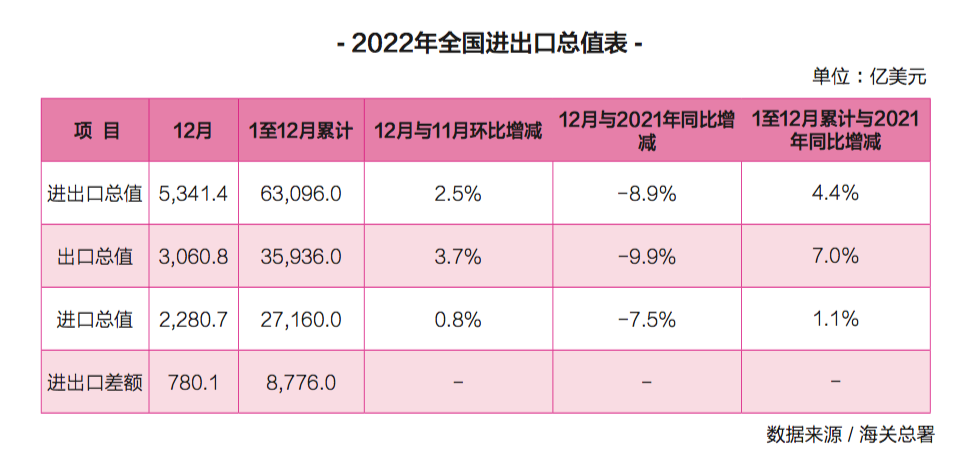

2022年,中国外贸顶住压力,实现稳定增长,外贸规模再创历史新高。

据海关统计,2022年我国货物贸易进出口总值42.07万亿元人民币,比2021年增长7.7%。其中,出口23.97万亿元,增长10.5%;进口18.1万亿元,增长4.3%。这一业绩与全球其他主要经济体相比相当亮眼,日本已连续16个月出现贸易逆差,其中11月贸易逆差创近十年同期新高;韩国2022年以来贸易逆差已刷新历史纪录。

更难得的是,据WTO数据,2022年1-9月我国出口占全球份额比例为16.2%,尽管较2021年略微回落0.3个百分点,但仍保持高位。

受疫情反复、需求收缩、供给冲击、预期转弱等内外部重大不确定因素的影响,按照季度进行观察,未能继续延续2021年的高景气表现,进出口增速出现波动,整体呈现下楼梯的走向和传统旺季不旺的特征。

我国主要贸易伙伴进出口方面,美欧东盟排位变化不大,经贸潜在变局不确定性增加。

据海关统计,2022年11月,我国对美、欧出口同比分别较10月回落12.9和1.7个百分点,至-25.4%、-10.6%;对东盟、非洲出口涨幅较10月收窄15.1、0.4个百分点,至5.2%、5.4%;对日本出口同比由正转负。2022年前11个月,主要贸易伙伴较为稳定,东盟延续为我第一大贸易伙伴,贸易总值达5.89万亿元,增长15.5%,占15.4%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为5.17万亿元,增长7%,占13.5%。美国为我第三大贸易伙伴,我与美国贸易总值为4.62万亿元,增长4.8%,占12%。

主要表现为:受RCEP政策红利影响,我国对东盟的出口平均增长率为19.1%,高于对美国4.7%和欧盟12.1%的出口平均增速;为应对严峻的通胀压力,美元持续加息,外需明显回落,2022年以来,我国对美出口占总出口的比重由年初的17.1%降至12%;而欧洲深陷通胀高企、能源危机、制造业低迷的困境,经济前景十分黯淡,2022年以来,我国对欧盟出口占总出口比重由年初的17.9%下降至14.6%,其降幅大于美国。

但需要特别关注的是,美欧双边贸易的加强及东盟对我国需求拉动可能减弱的潜在风险,经贸变局潜在复杂性、不确定性增加。

据欧盟统计局2022年12月16日数据,2022年前10个月,美国超过中国成为欧盟第一大贸易伙伴。美国与欧盟贸易额为7176亿欧元,同比增长39%。中国与欧盟贸易额为7165亿欧元(其中欧盟对华出口1901亿欧元,自华进口5264亿欧元),同比增长28%。

数据表明,欧美双方的贸易和投资额在明显扩大并超过了与中国的贸易占比。从2022年2月开始,欧洲每月对美出口都超过了中国,2022年上半年,美国对欧直接投资额以及欧洲对美投资额,分别是对中国投资的9.1倍和7.8倍,意味着美欧贸易开始加强。

而东盟对我国的需求,部分根源于欧美需求的外溢,同时也有其自身加快产业升级完善对我国中间品和资本品的需求诉求,但由于体量还比较小,在欧美等发达国家消费低迷、经济大概率衰退的大背景下,其对我国需求的可持续性可能减弱。

未来,全球经济循环日趋收缩,传统增长引擎对经济的拉动作用减弱,不排除以美国为首的西方国家继续以“价值观”为导向,以“公平贸易”和“国家安全”为由,联合盟友实施较强硬的对华贸易政策,国际经贸变局的复杂性、不确定性增加。

主要贸易商品出口稳定,供应链产业链优势继续保持,产业竞争合作与脱钩并存。

我国拥有全球最完整、规模最大的工业体系和完善的配套设施,是全球唯一拥有联合国产业分类中全部工业门类的国家,500余种主要工业产品中有200多种的产量长期居世界第一,具有庞大市场和产业配套优势。

中国的技术进步、产业进步、贸易进步不可避免地会触动发达国家的奶酪,从而引发冲突对抗,但全球产业链的各环节紧密相连,供应链替代不可能一蹴而就,市场驱动仍将是影响产业集聚的主要原因,我国的产业链和供应链优势继续保持,但国际产业间的竞争、合作和脱钩并存,各产业发展呈现多极和分化的特征。

主要表现为:2022年前11个月,我国出口机电产品12.47万亿元,同比增长8.4%,占比57.1%,主要为自动数据处理设备及其零部件、手机和汽车等,其中电动载人汽车、锂电池、太阳能电池等产品出口分别增长128%、86.6%和74.3%;出口劳动密集型产品3.91万亿元,增长9.9%,占比17.9%,主要为服装及衣着附件、纺织品和塑料制品等。我国机电及劳动密集型产业两者出口金额合计16.48万亿元人民币,合计占比高达我国外贸总量的75%。

具体产业合作方面,在非敏感的互补性产业方面,目前我国仍以合作为主,具体表现在一般消费品、农产品和劳动密集型产品等领域,在2021年高基数的基础上,2022年继续保持较高的增长速度。

部分中高端产业则逐步转向激烈竞争阶段,该类产业的增速参差不齐,体现了我国相关产业在国际市场的竞争力。如在新能源汽车领域,我国具有较大的竞争力,2022年1-11月,我国电动载人汽车出口1478亿元人民币,同比增长128%;手机领域,出口8574亿元人民币,同比增长4.2%;自动数据处理设备及其零件14465亿元人民币,同比则下降1.9%,存储处理部件更是下降23.7%。

而部分敏感产业,尤其是高科技产业,面临逐步脱钩和失控的风险。

2022年,美国提出了《芯片与科学法案》《通胀削减法案》和“芯片四方联盟”等,试图通过提供大量补贴吸引制造业尤其是芯片和汽车产业回迁,其“小院高墙”式的精准局部脱钩策略,以及加大与美国国家安全直接相关的核心特定技术和研究领域的封锁力度。

未来,在先进计算、人机交互、生物、量子计算等领域的产业合作将越来越难,导致我国相应产业短期出现较大振荡。

如2022年1-11月,我国高新技术出口额为57888亿元人民币,同比增长2.5%;其中,计算机与通信技术32349亿元,下降2.7%;生物技术133亿元,下降86.7%;计算机集成制造技术1765亿元,同比增长20.7%。

2023年外贸展望及预测:

短期利空而长期利好

受成本推动型通胀与经济衰退预期双重影响,2023年全球经济和贸易下行压力增大。

IMF将2023年全球经济增长的最新预测值下调至2.7%,较前一预测降低0.2个百分点。OECD最新报告中,预测2023年全球经济放缓至2.2%,低于前一预测值0.6个百分点;美国经济2022年增长1.5%,2023年放缓至0.5%;欧元区经济2022年增长3.1%,2023年放缓至0.3%;二十国集团2022年、2023年两年将分别增长2.8%和2.2%。

根据上述国际机构预测,2023年全球将出现大范围的经济增长放缓,约三分之一的国家将发生经济萎缩。

短期看,大国博弈加速进入能源和科技领域,以消费为引擎的动能渐渐失速,外部需求的疲软将直接导致我国外贸订单转移,进出口增速放缓,甚至部分国际产业链重构、市场占有率下降等情况,2023年,我国外贸短期内将不可避免地继续承受较大的下行压力。

但长期来看,我国供应链韧性强、产业链齐全的优势犹在,中国经济潜力大、活力足、长期向好的基本面依然不变。

2023年作为“十四五”规划承前启后的关键一年,也是全面贯彻落实党的二十大精神的开局之年。

围绕党的二十大报告提出的建设贸易强国的总目标和当前经济面临的困境,近期中央经济工作会议指出,要更大力度推动外贸稳规模、优结构,更大力度促进外资稳存量、扩增量,培育国际经贸合作新增长点,这预示着一系列旨在充分激发企业活力、减轻企业负担、推进市场多元化的稳外贸政策将陆续出台,2023年进出口外贸有望呈现稳固恢复态势。

笔者认为,影响我国2023年进出口外贸走势的因素主要有以下几个:

一是果断调整防疫政策将为中国经济复苏增长创造更好的动力。

摩根士丹利、高盛、摩根大通等国际投资机构纷纷上调2023年中国经济增速预测。世界贸易组织总干事伊维拉表示,中国调整防疫政策有助于支撑世界经济发展。经合组织秘书长科尔曼指出,中国调整防疫政策“将支持中国和全球的复苏力度”。

二是欧洲部分地区被动开启“去工业化”阶段,将化工和制造业部分外迁至美国和亚洲等地,长期来看,海外供给能力的振荡,有利于国内中间品和资本品的需求释放,有利于相关产业的升级和产能的再匹配,有利于我国提升“竞争、合作”的供给议价能力。

三是RCEP红利加快释放。

2023年是RCEP实施第二年,关税减免红利和贸易便利持续加强。区域国家产业互补和协作性强,“贸易创造”效应明显 ,有利于我国化解“脱钩”、围堵、断链风险,以及保障产业链供应链安全稳定,从而进一步稳定外资外贸基本盘,不断拓展循环空间。

四是低碳贸易和智能制造等新业态新增长点。我国在可再生能源、电动汽车、数字经济等领域,具有研发和商业化应用场景优势,有望在全球能源转型的碳中和贸易中争取主动,如新能源汽车、太阳能电池等,由于上述产业在全球具有较高竞争力,同时,欧洲等传统生产市场由于能源形势严峻,生产遭遇一定困难,新能源汽车、太阳能电池等出口有望在2023年继续保持增长。

数字化、网络化技术可以使制造业以规模化方式生产个性化、定制化产品,从而获取差异化高额增值;同时,制造业服务化又进一步拓展了制造业的潜在附加值,实现价值链延伸。如智能家电,智能手机、游戏机及相关机电产品等。

微博

微博

微信

微信

视频号

视频号

相关文章: