文 / 现代物流报记者 常河山

9月7日,欧佩克+八个重要成员表示,支持下月再次提高石油产量。

从持续多年“限产保价”到如今选择缓慢“扩大产量”,欧佩克+这个在全球石油供应链中举足轻重的组织政策转向,对全球石油供给会产生哪些影响?

这样的政策转向,能让欧佩克+收回此前被美国页岩油供应商等竞争对手抢占的销售份额吗?

中国作为全球石油消费大国,欧佩克+供应策略调整会给中国能源供应带来哪些影响,中国如何才能拥有更多的能源主动?

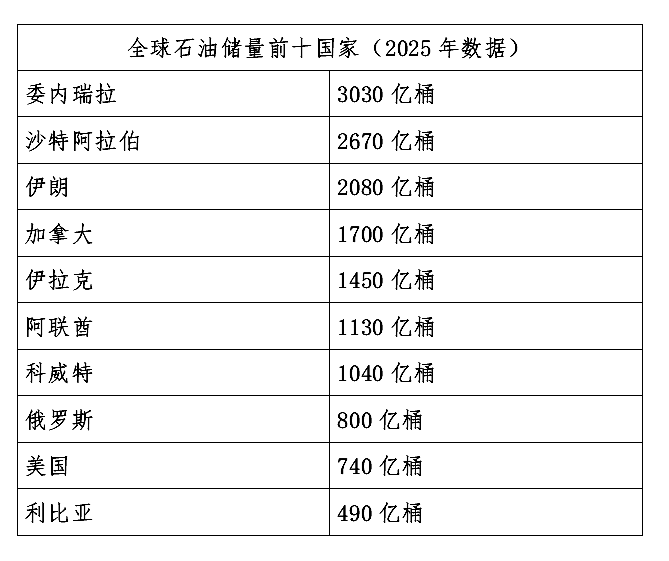

全球石油家底:10个国家垄断95.54%资源

全球石油资源的分布极不均衡,主要集中在中东、北美洲和中南美洲、北美洲和独联体国家或地区,这些地区合计占比达全球储量的89.38%。

中东地区是全球石油资源最为集中的区域,其石油储量占全球总储量的比重最大。沙特阿拉伯、伊朗、伊拉克等国拥有丰富的石油资源。

2024年数据显示,全球探明的石油总储量约1.57万亿桶,中东地区探明储量全球占比超50%。

据美国能源信息署(EIA)《石油与天然气杂志》统计,全球石油储量排名前十的国家依次为:委内瑞拉、沙特、伊朗、加拿大、伊拉克、阿联酋、科威特、俄罗斯、美国和利比亚。

其中,委内瑞拉以3030亿桶的已探明储量稳居榜首,而前10位国家总计已探明石油储量达到1.5万亿桶。

相较于全球约1.57万亿桶的储量,前十国家合计的全球储量占比约为95.54%。

全球石油储量前十国家(2025年数据)

2024年,全球石油出口前10位的国家分别是沙特阿拉伯、俄罗斯、美国、伊拉克、加拿大、阿联酋、科威特、尼日利亚、哈萨克斯坦。

出口量排名前10位的国家,合计出口量约3647万桶/日,占全球石油出口总量(约4800万桶/日)的76% 。前三位石油出口国沙特阿拉伯、俄罗斯和美国的总出口量约占世界的43.75%。其中,美国出口量为每日约400万桶,占全球贸易份额9.5%。

近年来,全球石油消耗量呈不断上升趋势。

根据EI发布的《世界能源统计年鉴(2024)》显示,2023年全球“一次能源消费”结构中,石油占比32%。石油依然保持着世界能源市场的主导地位,在世界能源消费中的占比仍维持在38%左右。

根据 EI 数据,2020年至2022年全球石油消耗量分别为8944.8万桶、9473.2万桶、9768.3万桶。2024年全球石油消费量达到10180万桶/日,创历史新高,较2023年增长1.57%。

在2024年全球石油消费前三的国家,分别是美国、中国和印度。美国每天消耗1899.5万桶,占了全球18.7%,同比下降0.1%;中国每天消耗1637.3万桶,占全球16.1%,同比下降1.2%;印度每天消耗562万桶,占全球5.5%,同比增长了3.1%。

从全球石油消费量来看,整个体量虽然还在增加,但过去十年平均年增长率为1.0%,增速明显放缓。业界人士认为,石油消费增速放缓与全球经济增速放缓、电动车普及、石油消费结构变化、传统燃料需求减少密切相关。

突然增产幕后:欧佩克+要夺回被抢的市场份额?

欧佩克+是由石油输出国组织(OPEC)与俄罗斯等非欧佩克产油国组成的联盟,成立于2016年,该机构的功能是通过联合调控产量稳定全球油价。其核心目标是通过协调成员国政策,平衡市场供需,保护产油国经济利益。

成立之初,欧佩克+石油产量占全球供应的55%以上。

2016年12月,欧佩克+达成首轮联合减产协议。欧佩克成员国日均减产120万桶(沙特承担48.6万桶),非欧佩克国家(如俄罗斯)减产55.8万桶,总减产量达175.8万桶/日 。

协议自2017年1月生效,推动布伦特油价从52美元/桶升至58美元/桶,涨幅超10% 。欧佩克+的减产协议,旨在缓解持续两年的低油价危机,缓解产油国财政压力。实施后的保价效果,标志着传统产油国拥有市场定价权。

2022年10月5日,欧佩克+第33次部长级会议决定自11月起将原油总产量日均下调200万桶(占全球需求的2%),一直持续至2023年12月。这是一次新冠疫情以来最大规模的减产,目的是为了应对油价下跌和经济不确定性。

消息一出,国际原油期货市场价格持续走高。油价急剧飙升,对深受高能源成本困扰的西方消费者来说,无疑带来了更高的经济生活压力。

为了降低油价,美国要求欧佩克+提高石油产量。而且,2022年夏天,时任美国总统拜登还专门赶赴沙特“求油”。但是,拜登只求来了短期的小幅增产,随之而来的仍然是减产保价的延续。

到了2025年9月,欧佩克+的全球石油供应份额降至48%,这是自2020年以来的最低水平。

在欧佩克+不断推进减产保价之际,美国的页岩油正悄然在全球市场渗透。

此间,欧佩克+全球市场份额发生了变化。从2022年的50%降至2025年的45%,而同期美国页岩油份额从2%升至14%。

这一变化表明,美国页岩油在短短三年内抢占了欧佩克+约7%的全球市场份额。

欧盟从美国进口的原油比例,从2023年的15%升至2025年的22%,部分替代了俄罗斯和委内瑞拉原油。

在这样背景下,欧佩克+猛然惊醒,发现美国已经从石油进口国变成了石油出口国,俨然成了自己的竞争对手,靠减产保价的方式显然已经不符合自己的发展需求和市场利益。于是,增加产量、夺回被美国从自己手里抢走市场份额,成为欧佩克的重要选项。

在2025年3月的会议上,OPEC+决定从4月起正式启动渐进式增产计划,并逐步解除2022年11月实施的220万桶/日自愿减产措施,目标在2026年前完成全部复产。

自5月开始到7月份,欧佩克+已经连续三次增产,单月平均为41.1万桶/日,连续三个月累计超过120万桶/日。

欧佩克+的增产策略,标志着其从“保价”向“抢市”的转变,但这一转变面临供应过剩、成员国执行差异及地缘政治风险等多重挑战。业界人士表示,在未来,欧佩克+面临着平衡市场份额与油价的矛盾,其低成本优势(中东陆上石油保本价27美元/桶)成为关键筹码。

如今,欧佩克+连续提速增产,导致原油市场供应过剩,布伦特油价一度跌破60美元/桶。虽然中东冲突曾短暂推高油价13%,但未能扭转供应过剩趋势。若市场需求增长不及预期,欧佩克+可能被迫暂停或逆转增产。

能源安全应对:中国需构建“石油+新能源”双保险

欧佩克+增产,会给全球石油供应带来什么呢?

经济学家余丰慧在接受现代物流报记者采访时表示,欧佩克+从“限产保价”转向缓慢扩大产量,国际市场的石油供应得以增加。随着产量的增加,预计全球石油价格将受到一定程度的压制,有利于稳定全球能源市场的供需平衡。

至于欧佩克+的政策转向能否助其夺回被美国“抢走”的市场份额,余丰慧认为,这是个多因素作用的结果,包括油价水平、生产成本以及竞争对手的反应策略。

如果欧佩克+能维持相对较低的成本和灵活的价格策略,那么欧佩克+还有望重新获得一定的市场份额。

欧佩克+恢复增产,背后到底有怎样的考量?

一个时期以来,美国利用关对等关税政策,不断地要求包括欧盟、日本、韩国等组织和国家增加购买美国能源,给欧佩克+的能源销售带来了很大的影响。在这样的背景下,欧佩克+必然会做出一些包括增产等石油政策调整。

从欧佩克+产油国自身发展来看,如果石油产量限制与市场不适配,也会对他们的生产经营和国家经济带来负面影响。

在经济学家谭浩俊看来,欧佩克+本来想通过“限产保价”的方式来平衡全球石油市场,而现实却发展成了“欧佩克+置换出来的市场空间,却被美国占有了。”,这无疑是欧佩克+不能接受的——不能把自己的利益全部让给美国。

为了夺回市场份额,欧佩克+毅然选择了扩产。

在2024年,美国、中国和印度每天消耗量分别为1899.5万桶、1637.3万桶、562万桶,位居全球石油消费量前三。

欧佩克+扩产,增加了全球石油供应,继而抑制甚至压低国际油价,这对石油消费大国无疑是有好处的。

谭浩俊认为,石油市场的供应增加,对更多的石油消费国,包括中国在内,可以有更多的市场选择空间,而免遭美国更多的打压。

此外,欧佩克+的逐渐增产,可以限制美国对全球能源的控制力,避免美国利用能源控制发起新的贸易战。

“就是不要让美国对能源的控制能力太强,以免将来美国利用能源来控制其他国家的经济命脉,实施单边霸凌行为。”谭浩俊说。

欧佩克+供应增产策略,将为全球带来更多的能源供应和可能的价格稳定。

从中国能源供应链安全稳定角度看,余丰慧认为,为了拥有更多经济主动权,中国应继续加强国内石油勘探开发力度,提高自给率;同时,积极推动能源结构优化升级,加大对可再生能源的投资和利用,减少对进口石油的依赖。

此外,中国还可以通过构建多元化的海外油气资源供应体系,增强应对国际市场波动的能力。

微博

微博

微信

微信

视频号

视频号

冀公网安备13010502001476号

冀公网安备13010502001476号