文 / 现代物流报记者 孙辉 罗颖 综合报道

编者按

10月商用车市场表现亮眼,新能源商用车国内销量暴涨52%,出口同环比双超20%;重卡销量飙升60%领跑;新能源牵引车同比增速达到148%,1.33万辆的销量仅次于9月份。10月商用车市场以“双增长”完美收官“金九银十”,货车的稳健回升与新能源商用车的爆发式增长形成鲜明亮点。11月新能源商用车能否延续高增长态势、重卡市场能否冲击百万辆目标,让我们拭目以待。

10月,商用车市场同比增幅超两成,货车客车双增长。新能源商用车表现尤为亮眼,国内销量同比暴涨52%,出口同环比增幅均超20%。

据中汽协最新数据获悉,2025年10月商用车市场持续向好,同比增幅再超两成。其中,货车同比保持快速增长、客车同比保持增长。此外,新能源商用车市场同比较快增长,其中,新能源商用车国内销量同比增幅超五成,新能源商用车出口销量同环比双增,且增幅均超两成。

10月货车增22% 客车增15%新能源商用车出口“双增”

数据显示,10月,商用车产销分别完成36.4万辆和36.1万辆,环比分别下降3.3%和1.9%,同比分别增长25.4%和21%。其中,天然气商用车销量2.6万辆,环比下降0.8%,同比增长91.6%。在商用车主要品种中,与9月相比,客车和货车产销均呈不同程度下降;与去年同期相比,客车和货车产销均呈不同程度增长。

总体来看,10月,商用车国内销量26.7万辆,环比下降3.2%,同比增长20.2%。其中,货车国内销量22.9万辆,环比下降2.2%,同比增长20.5%;客车国内销量3.8万辆,环比下降8.7%,同比增长18.3%。

来源:方得网

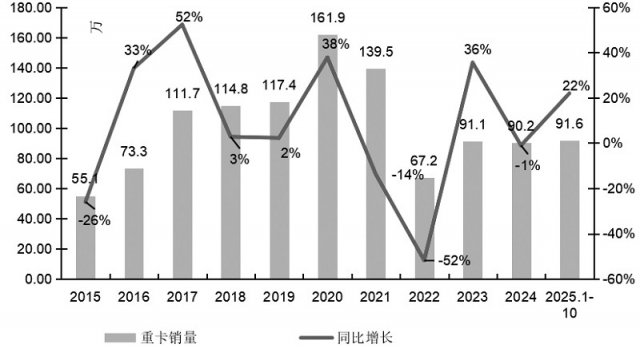

今年9月份,我国重卡行业交出了年内次高的销量“成绩单”,“金九”含金量十足。10月份,重卡市场的“银十”如期到来了吗?

“银十”重卡销量同比涨4成 百万辆近在咫尺

在老旧货车以旧换新政策的驱动下,2025年10月销量虽然没有达到9月份的高度,但仍然实现了较大幅度的同比增长。

根据初步掌握的数据,2025年10月份,我国重卡市场共计销售9.3万辆左右(批发口径,包含出口和新能源),环比今年9月下降约12%,比上年同期的6.64万辆大幅增长约40%。截止到目前,重卡市场已经实现了七连涨——4月份销量同比增长6.5%,5月份同比增长13.6%,6月份同比增长37%,7月份销量同比增长46%,8月份销量同比增长47%,9月份和10月份分别同比上涨83%和40%,4~10月份近七个月的平均增速高达39%。

9.3万辆放在最近八年来看,属于第二高水平,只低于2020年10月的13.75万辆,比其他年份的10月份销量都要高,市场整体表现略超预期。今年1~10月,我国重卡市场累计销量超过了90万辆——达到91.6万辆,同比增长约22%,预计在11月过后,累计销量就会超过100万辆。

可见,四季度第一个月的重卡销量,总体趋势仍然向好。虽然批发销量和终端销量环比均有一定下降,但这主要是因为国庆8天长假的影响所致。

从终端需求来看,4月份至10月份,在“关于实施老旧营运货车报废更新的通知”这一环保政策的推动下,国内交强险口径的终端销量都较为强劲:4月份,终端销量一举扭转3月份的同比下滑态势,实现了同比上涨6%;5月份,国内终端销量同比 增 长18%,6月份同比增长47%;7月份和8月份,国内终端销量分别同比上升了39%和66%;9月份,重卡终端销量同比 增 长92%,增速居年内首位。到了10月份,终端销量同比增速有所缩窄,但涨幅仍然超过6成。也正是有了国内终端需求和销量的“支撑”,我国重卡行业批发销量的同比增速才能够呈现出明显的加速度。

来源:第一商用车网

作者:谢光耀

2025年10月份,我国新能源重卡销量继续保持高位,整体销量超过1.7万辆,同比大涨153%。新能源牵引车表现如何?会不会“跑”得更快?

10月新能源牵引车新增1.33万辆,同比大涨148%

数据显示,2025年10月份,全国共新增新能源牵引车1.33万辆(本文数据来源为重型货车营运证入网销量口径,非交强险口径,不含出口和军车,下同),环比下降26%,同比则大幅增长了148%。从增幅来看,10月份新能源牵引车市场交出与新能源重卡市场相同的环比降、同比增的成绩单,月销量环比今年9月份有所回落,同比去年10月份则大幅提升近8000辆,约是去年10月份销量的2.5倍。10月份,新能源牵引车市场148%的同比增速比新能源重卡整体增速(153%)低5个百分点,跑输市场“大盘”。

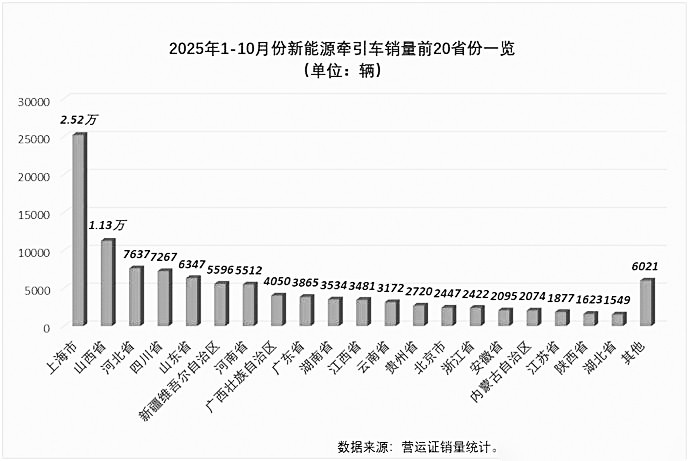

10月份,全国有30个省级行政区有新增新能源牵引车,其中单月新增超百辆的省级行政区达到23个,排名首位的上海市10月份新增新能源牵引车超2000辆,山西和河北两省新增超1000辆,山东、四川、河南等省新增超700辆。从区域市场来看,2025年以来新能源牵引车市场一直保持火热的状态。

截止到10月份,2025年新能源牵引车累计销量超过百辆的省级行政区已有29个,超1000辆的省级行政区达到23个,超2000辆的省级行政区都有17个,上海、山西、河北、四川、山东、新疆、河南等7省(市、自治区)累计销量已超过5000辆,广西、广东、湖南、江西和云南等5省(市、自治区)累计销量也超3000辆(如上图)。

七家企业月销超1000辆,徐工摘冠,陕汽和宇通排名上升。

根据重型货车营运证入网数据统计,2025年10月份,有12家企业新能源牵引车销量超过100辆,其中10家企业销量超过300辆,8家企业销量超过500辆,销量破千的企业达到7家(与9月持平)。

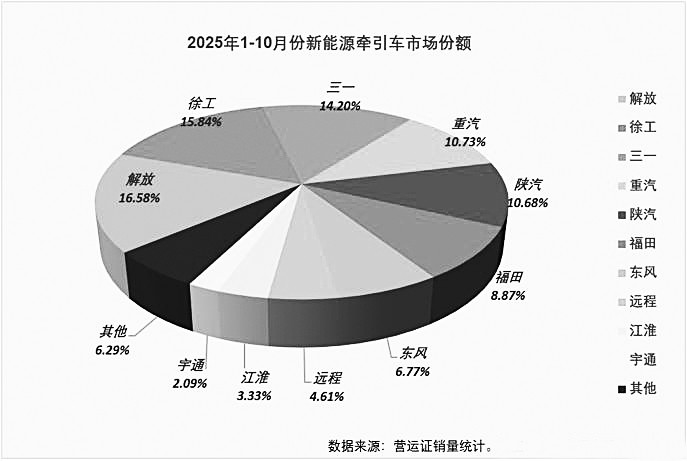

前10月累销近11万辆增239%,前三均超1.5万辆

2025年1~10月份,新能源牵引车累计销售10.98万辆,同比大增239%,累计增幅较9月过后(+257%)缩窄18个百分点。具体到生产企业来看,已有12家企业累计销量超过1000辆,累计销量超过5000辆的企业达到8家,排名前5位的解放、徐工、三一、重汽和陕汽累计销量已破万辆,分别达到1.82万辆、1.74万辆、1.56万辆、1.18万辆和1.17万辆,其中累销超过1.5万辆的解放、徐工和三一是目前新能源牵引车争冠行列里的TOP3企业;福田、东风分别累销9737辆和7435辆,排名6、7位;排名累计销量第8、9位的远程和江淮累计销量均超过3000辆,分别达到5058辆和3653辆;宇通累销2297辆,排名第10位,联合重卡累销1950辆,排名第11位。

从累计增幅看,新能源牵引车销量前十企业9增1降,实现增长的9家企业均是翻倍增长,解放、徐工、重汽、陕汽和福田等企业同比分别大增319%、 263%、309%、 356%和358%,翻倍增长的同时也跑赢新能源牵引车市场“大盘”;三一、东风、远程和江淮同比分别增长了208%、197%、191%和184%,也实现翻倍增长。

从市场份额看,目前排名前5位的解放、徐工、三一、重汽和陕汽份额均超过10%,分别达到16.58%、15.84%、14.20%、10.73%和10.68%;排名6~9位的福田、东风、远程和江淮份额分别达到8.87%、6.77%、4.61%和3.33%。

根据观察,今年以来,新能源牵引车市场竞争非常激烈,相邻企业差距一直不大,目前差距最小的陕汽和重汽累计销量相差不足60辆,换位和超越随时都可能发生。

10月份,新能源牵引车同比继续大涨,同比增速达到148%,1.33万辆的销量仅次于9月份。2025年,新能源牵引车市场“金九银十”旺季表现非常优秀。

来源:第一商用车网

《 现代物流报 》( 2025年11月17日 10版)

10月重卡销量大涨四成,燃气车和电动重卡表现如何?

10月新能源牵引车销量大增1.5倍

微博

微博

微信

微信

视频号

视频号

冀公网安备13010502001476号

冀公网安备13010502001476号