文 / 现代物流报记者 卫小波

4月28日,随着申通快递年报的公布,2025年主要快递上市企业年报已全部出炉。

总体来看,各大快递企业财报数据良好,利润普遍回暖,进入了“量质并进”的价值修复期。据国家邮政局统计,全年快递业务量完成1989.5亿件,同比增长13.6%;业务收入完成1.5万亿元,同比增长6.5%。收入增速虽仍低于业务量增速,但差距已明显收窄,加上头部企业通过成本优化和服务分层实现利润增长,标志着快递业正从“以价换量”的粗放竞争,转向“提质增效”的高质量发展。

各快递企业发展对比一览

从头部企业年报来看,2025年利润修复成效显著。

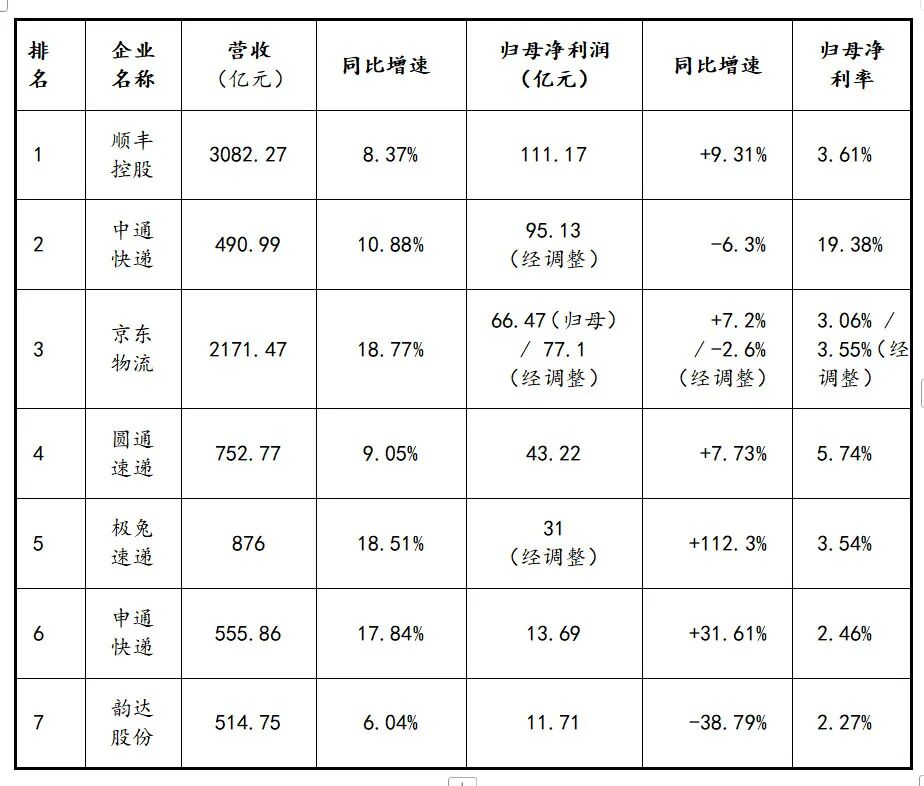

顺丰控股首次迈过3000亿元营收门槛,达到了3082.27亿元,归母净利润111.17亿元,同比增长8.37%,规模与盈利稳居龙头。京东物流2025年营收2171.47亿元,归母净利润66.47亿元(经调整净利润77.1亿元),同比增长7.2%。圆通速递营收752.77亿元,归母净利润43.22亿元,同比增长7.73%,盈利能力稳居通达系前列。申通快递在反内卷政策推动下盈利增速领跑,营收555.86亿元,归母净利润13.69亿元,同比增长31.63%。极兔速递全年营收121.58亿美元,经调整净利润达4.3亿美元,同比大增112.3%,盈利能力显著提升。

(图源:新华社)

韵达股份全年公司营业收入为514.75 亿元,归母净利润为11.71亿元,同比下降38.79%,归母净利润为2.27%(扣非后净利率约2.2%)。中通快递总收入为490.99亿元(70.21亿美元),同比增长10.9%。毛利为122.71亿元(17.55亿美元),同比减少10.5%。净利润为92.36亿元(13.21亿美元),同比增长3.9%。调整后净利润为95.13亿元(13.6亿美元),同比下降6.3%。

在一众同行利润普遍回暖的背景下,这一表现略显突兀。不过,其Q4单票净利润环比大幅增长119.4%,由Q3的0.03元回升至0.07元,四季度边际修复势头显著。

2025年主要快递企业净利润排名

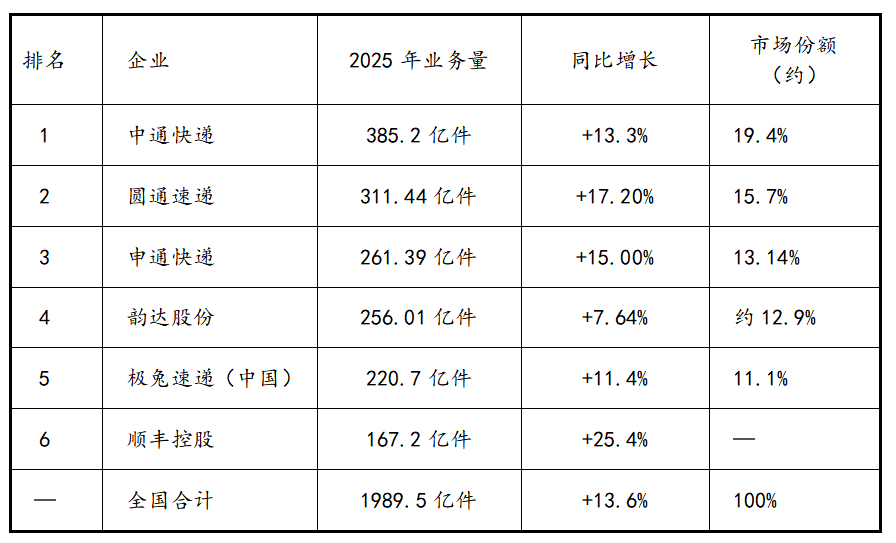

从业务量上来看,中通快递全年完成包裹量385.2亿件,同比增长13.3%,延续龙头地位,占据了19.4%的市场份额。圆通速递则以311.44亿件的业务量稳居第二,同比增长17.20%,超出行业平均增速3.6个百分点,占据15.7%的市场份额,并列成为快递市场第一梯队。第二梯队竞争激烈,差距不大。申通快递全年业务量完成261.39亿件,同比增长15.00%,市占率13.14%,业务规模重回行业前三。韵达股份以256.01亿件紧随其后,位列第四。

此外,极兔快递在中国市场处理的包裹量达220.7亿件,同比增长11.4%,按包裹量计市场份额11.1%。全球包裹总量首次突破300亿件大关,达到301.3亿件。顺丰全年快递业务量突破167.2亿票,同比增长25.4%,远超行业13.6%的平均增速。业务量增速居头部企业之首,主要得益于经济快递业务的快速扩张及积极的经营策略。由于京东物流未披露快递包裹件数,因此未能纳入业务量排名中。

2025年主要快递企业业务量排名

“反内卷”与提质增效并举

2025年,“反内卷”是快递业最鲜明的主线特征。

7月8日,国家邮政局党组召开会议,强调旗帜鲜明反对“内卷式”竞争,依法依规整顿末端服务质量问题;随后在7月29日召开座谈会,标志着反内卷从政策层面正式传导到企业经营层面。在接下来的8月、9月里,青海省邮政管理局、浙江省快递协会等多地机构陆续召开治理“内卷式”竞争相关座谈会,湖南、广东、浙江等地行业协会也接连明确价格自律要求。通过中央与地方的接力落实,下半年“反内卷”工作卓有成效,截至11月初,全国已有22个省份完成了快递价格的上调。

全年来看,反内卷工作卓有成效:头部企业利润普遍回暖,圆通归母净利润43.22亿元(+7.73%),申通归母净利润13.69亿元(+31.63%);韵达全年利润虽有所下降,但Q4单票净利环比大幅增长119.4%,边际改善显著。

然而,需要注意的是,尽管下半年价格有所修复,但“反内卷”的工作仍不能停止。据国家邮政局数据,中国快递业务量逼近2000亿件,全年完成1989.5亿件,同比增长13.6%;业务收入累计完成1.5万亿元,同比增长6.5%。业务量增速明显快于收入增速,说明行业单价仍在下降。2025年仍是快递业的价格修复之年,从“价格战”转向“价值战”的转变仍需时间培育。

(图源:新华社)

在“反内卷”工作推进的同时,行业迈向了“量质并进”的发展新趋向,在多维度实现了提质增效:

智能化转型加速,2025年2月国家邮政局颁布《关于加快邮政业科技发展的意见》,以科技创新推动邮政快递企业的发展;绿色转型深化,2025年快递业的绿色转型从试点尝试升级为“包装-运输-能源”全链路协同减碳模式,包装环节推行绿色包装,运输环节鼓励使用新能源车辆;海外布局提速,2025年全年中国快递业国际发展指数达77.9,同比增长10.5%,海外业务成为第二增长曲线的重要战略。

告别价格战,差异化竞争加速

回顾2025年各大快递企业单票走势,快递行业价格修复虽有成效,但基础尚不牢固。以韵达为例,其Q1至Q2单票收入从1.98元降至1.91元的年度低点,经历价格战的持续压制;Q3起随“反内卷”政策落地回升至1.95元,Q4进一步修复至2.14元,环比增长119.4%,边际改善明显。但即便如此,全年均价仍低于上年水平。圆通、申通等企业同样呈现Q2触底、Q3企稳、Q4改善的走势,行业价格全面修复仍需时间。

中通快递总裁赖梅松在电话会议上表示:“单纯依靠低价驱动的规模增长,既不可持续,也不经济。对于规模效应显著的商业模式而言,这一根本性转变有助于加速行业从惨烈的价格竞争,迈向以能力赢得客户的新阶段,从而进一步促进行业整合。”

如何修复价格,迈向平等互惠的竞争?头部快递企业正在寻找破局手段。

据圆通年报,2025年圆通单票运输成本仅为0.37元,同比下降10.35%;单票中心操作成本为0.27元,同比下降3.75%。其中,单票运输成本的大幅下降,深度受益于公司自主研发的“智能路由”系统——深度融合大数据、AI技术和GIS地理信息,实现运输路径智能化规划和动态调整。该系统可将路由分析效率从5天缩短至1天,预计每年可节约运能成本超亿元。

韵达则确立“智链·领航”战略,以“全栈AI”驱动,构建“1+N+AI”科技体系。单票核心运营成本(运输+分拣)同比下降10.29%,其中运输降10.8%、分拣降10.4%。在年报中,韵达还表示接下来要推动AI与业务深度融合,并探索无人车、无人机从试点走向末端日常配送,以科技赋能降本增效。

同时,在极兔年报中,极兔全球包裹量首次突破300亿件,达到了301.3亿件,同比增长22.2%,国内市场处理包裹量为220.7亿件,其余业务量均为国外市场提供,占比近三分之一,贡献了53.7亿美元的营收,成为极兔摆脱亏损阴影的重要抓手。

总体来看,2026年快递行业的竞争还需沿着“反内卷+差异化”的主线继续深化,不论是向内压缩成本,还是向外寻找增量,在行业整体增速渐渐放缓的当下,告别“价格战”,加快价值竞争转型,才是市场健康发展之道。

微博

微博

微信

微信

视频号

视频号

冀公网安备13010502001476号

冀公网安备13010502001476号