9月份,受到焦炭价格不断上冲和市场需求阶段性放量的共同影响下,国内钢材市场呈现较为明显震荡上涨行情,但在政策性压产的大背景下,尤其是限电措施的实施,钢厂的生产规模呈现持续性收缩的态势。据国家统计局数据显示,2021年9月份,粗钢产量7375万吨(详见图1),同比下降21.2%;生铁产量6519万吨,同比下降16.1%;钢材产量10195万吨,同比下降14.8%。2021年1-9月,粗钢产量80589万吨,同比增长2.0%;生铁产量67107万吨,同比下降1.3%;钢材产量102035万吨,同比增长4.6%。

图1 2019-2021年月度粗钢产量

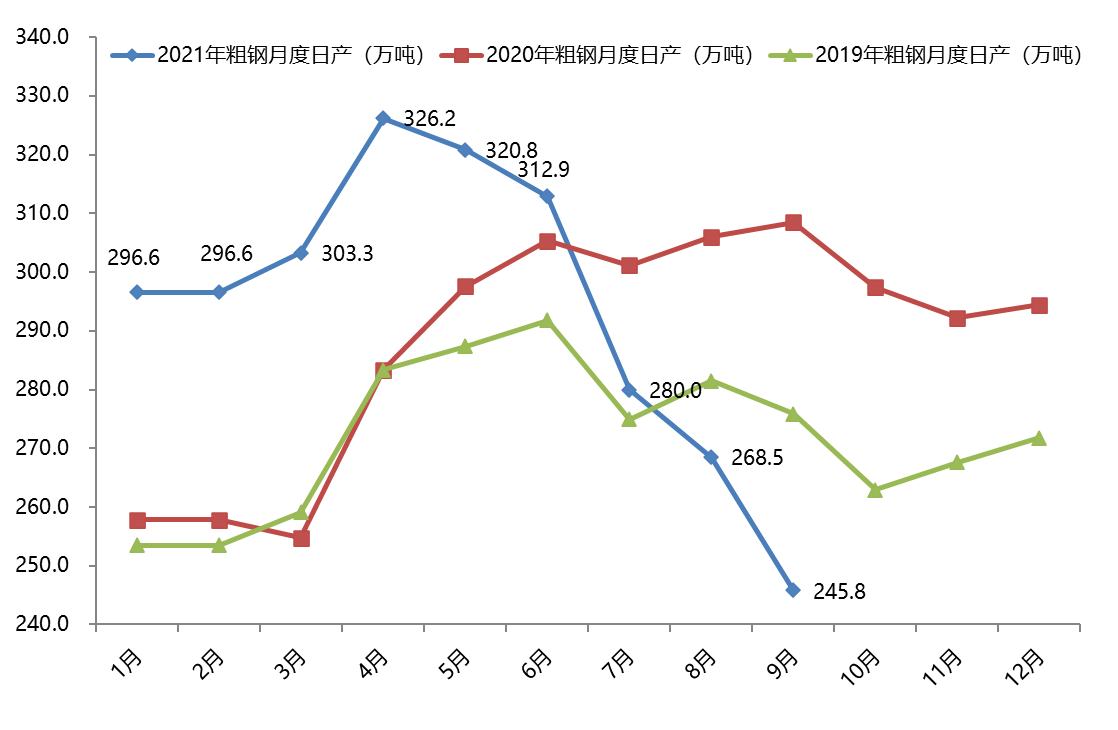

九月份粗钢日产继续下降

9月份,粗钢、生铁和钢材日均产量均呈现继续下降的态势。据国家统计局数据显示,2021年9月份,全国粗钢日均产量245.8万吨,环比下降8.5%;生铁日均产量217.3万吨,环比下降5.8%;钢材日均产量339.8万吨,环比下降3.2%(详见图2)。

图2 2019-2021年月度粗钢日产

从9月份的月度粗钢日产来看,已经是连续两个月低于2019年同期水平,环比降幅呈现扩大的态势,表明国内钢铁生产企业在政策性压产的压力下,尤其是限电措施对于生产的限制极为明显。

十月份粗钢日产将延续下降

“银十”需求旺季,限电措施对于供给端的影响明显,终端需求持续释放的力度不及预期,“银十”旺季国内钢市呈现高位震荡的态势,但政策性压产的态势依然严峻,将明显制约钢铁产能的释放。据兰格钢铁网调研数据显示,2021年10月份前两周全国百家中小钢企高炉开工率为76.0%,较9月份下降3.5个百分点。

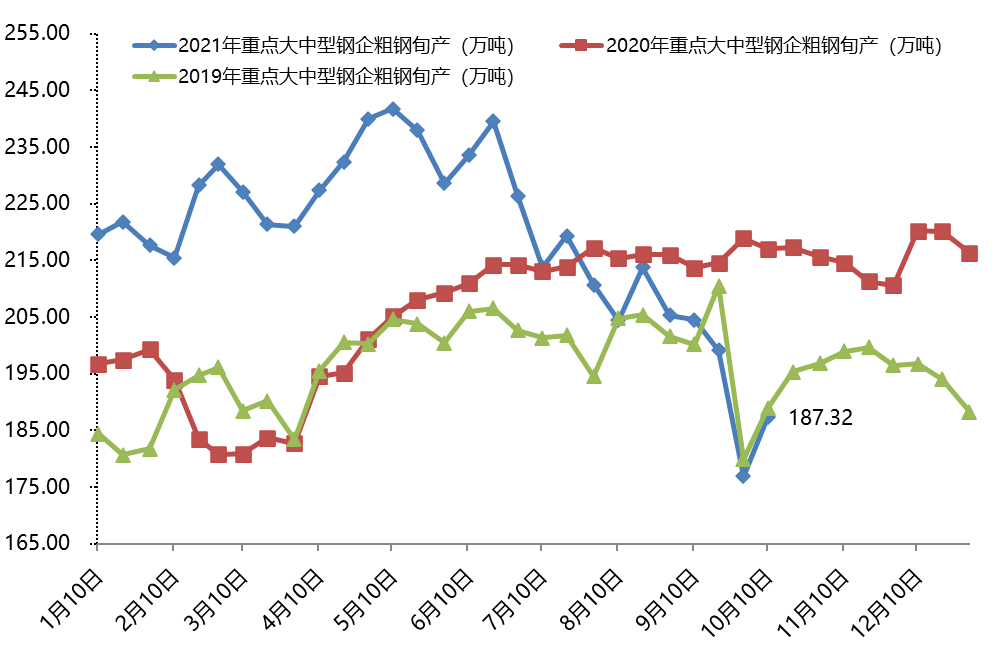

从重点大中型钢铁企业粗钢旬产来看,大中型钢企的粗钢日均产量呈现先降后升的态势,这是由于在保供稳价政策的引导下钢厂积极响应,从而保证市场的供应。据中国钢铁工业协会统计数据显示,2021年10月份重点钢企粗钢日均产量187.32万吨,环比增长5.9%,同比下降13.69%(详见图3)。

图3 2019-2021年重点大中型钢铁企业粗钢旬产

目前,国内钢材市场依然处于传统的需求旺季,但在限电措施的影响下,国内钢材市场的需求可能会被拖累,施工项目的开发进度以及用料周期将可能被拉长,制造行业市场需求的影响将更为明显。从供给端来看,全球能源紧张的大环境依然存在,主要能源市场价格将居高不下,“能源保供”和“能耗双控”的影响将并存,但压减产量的政策压力依然较大,尤其是在能耗目标实现和限电措施趋严的共同影响下,年内钢铁产能释放将受到明显压制。据兰格钢铁研究中心估算,2021年10月份全国粗钢日产将可能下降到240万吨以下,其中重点大中型钢铁企业粗钢日产将可能下降到190万吨左右。

微博

微博

微信

微信

视频号

视频号

冀公网安备13010502001476号

冀公网安备13010502001476号