二季度铁矿价格大跌 源自减产由预期向现实的演变

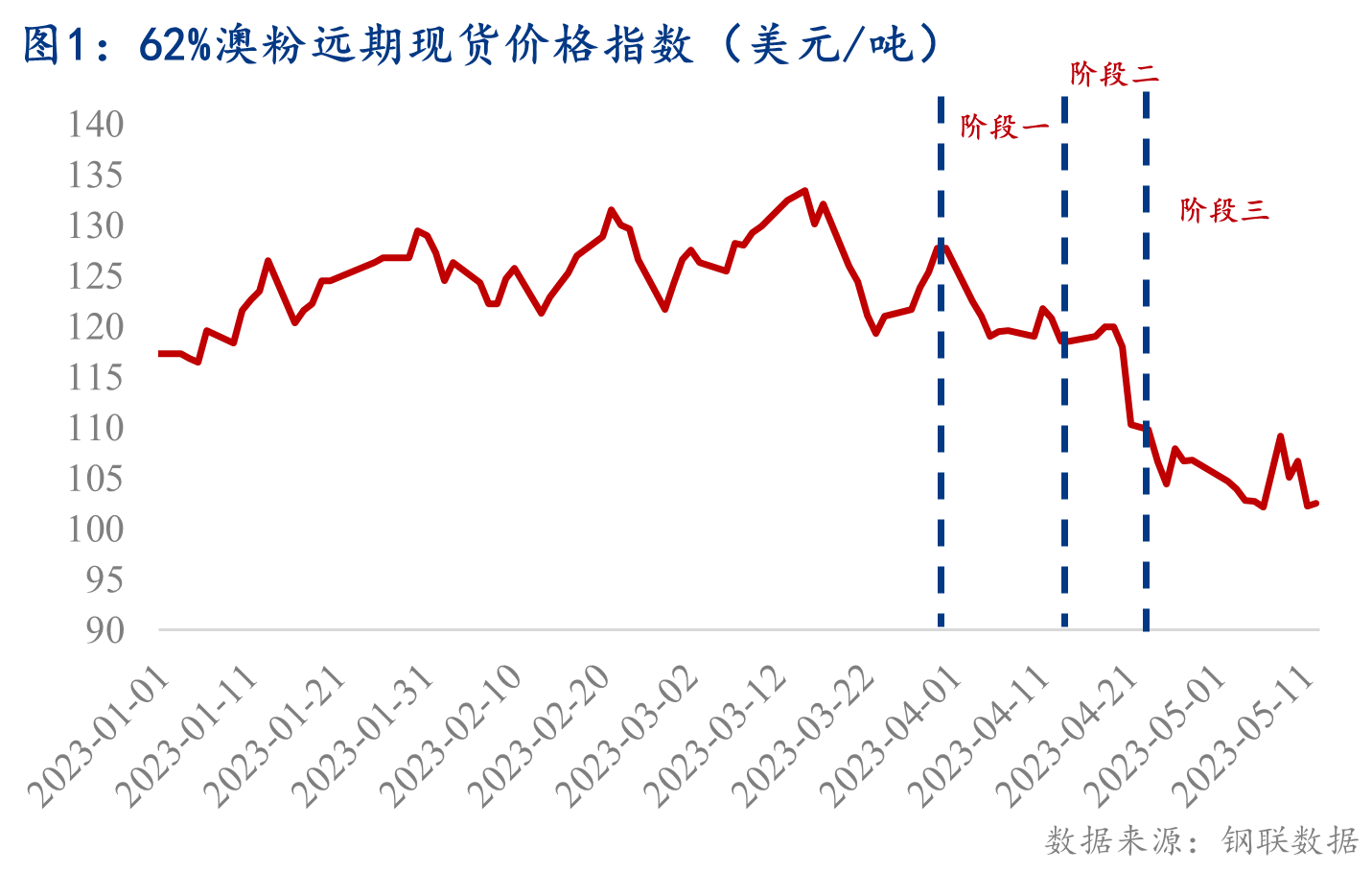

二季度伊始铁矿石价格就进入快速下行通道,截至5月16日,Mysteel62%澳粉远期价格指数累计跌幅超15%,最低跌至仅102.15美元/吨,较年初117美元/吨低15美元/吨,大幅低于去年同期水平。本文将此轮大跌分为三个下行阶段,可以发现背后的主要原因在于需求端的变化,整个过程由减产预期向现实演变。期间的波动则围绕供给端季节性扰动、五一补库题材及现实减产力度展开。

展望二季度后半段,在铁矿石供应季节性增长的前提下,我们判断需求端仍会是铁矿石定价的锚地,考虑到当下宏观预期偏弱、下游淡季效应逐步凸显及全年粗钢平控预期等因素,我们判断铁矿石价格仍将持弱运行,相应的修复机会则在于现实减产的延续性、下游需求的韧性,抑或是宏观层面超预期举措带来的预期修复。

一、矿价下跌的根本驱动在于需求端的演变

我们将二季度铁矿石下跌通道大致分为三个阶段(图1),划分依据为主导驱动力的切换,具体来看:

阶段一:4月1日-4月14日(价格监管压力+交易被动减产预期)

在此阶段铁矿石的下行压力主要来自政策层面的预期变化,一方面3月份以来发改委多次公开表示加强铁矿石价格形势分析研判和期现货市场监管,另一方面春节后国内钢厂一直保持强劲的提产动力,Mysteel247钢厂一季度铁水总产量同比增长超1400万吨,增幅达到7.6%(图2),因此四月以来市场对于今年粗钢压减的传言不断,从而开始交易被动减产预期。

具体来看,Mysteel62%澳粉远期价格指数在此阶段累计下降7.2%,其中主要波动出现在4月11日前后,主要因为铁矿石供应在季末冲量回落后叠加澳洲突发飓风天气影响出现了明显缩量,全球铁矿石发运量在此期间降至了近3年最低水平(图3)。

阶段二:4月15日-4月21日(交易主动减产/负反馈预期)

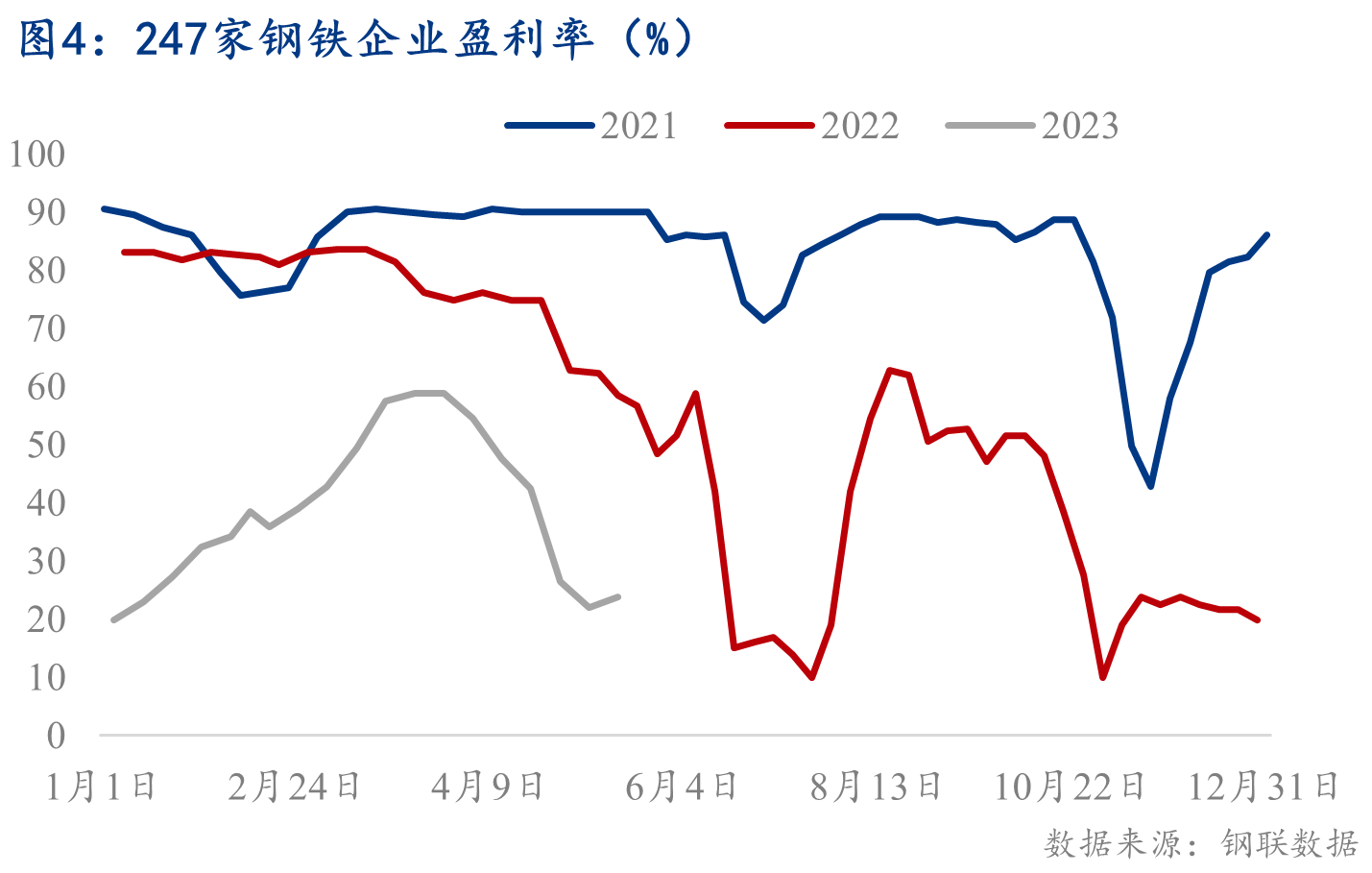

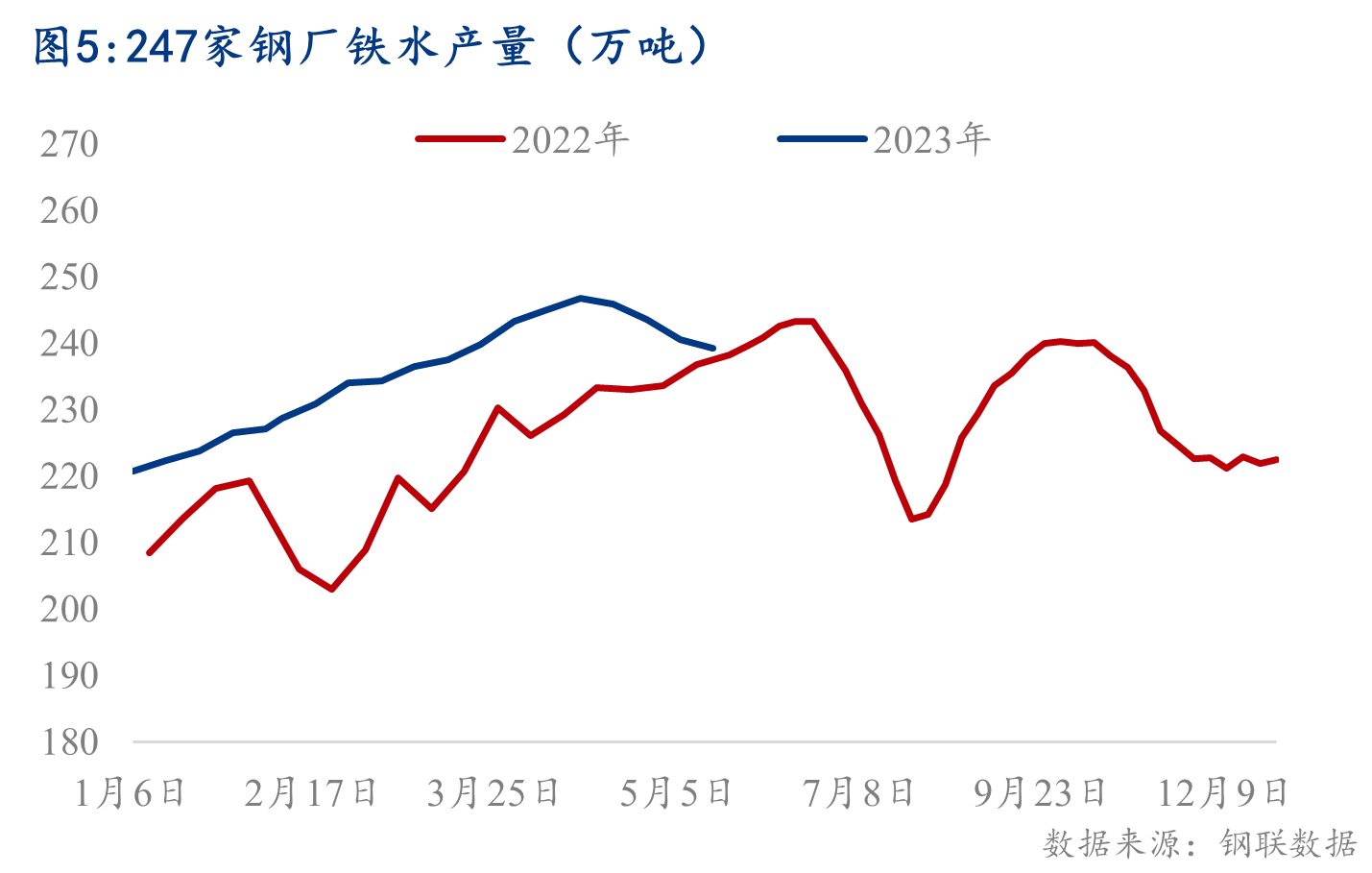

第二阶段中,市场对于减产方式的预期产生了变化,从被动减产向主动减产进行了切换,主要由于在此期间成材端即期亏损出现了明显扩大,钢厂盈利能力大幅减弱,247钢厂盈利率在前期连续修复后于4月14日再次跌至50%以下(图4)。与此同时,市场也开始提前交易钢厂主动减产的负反馈逻辑,导致Mysteel62%澳粉远期价格指数累计下降6.9%。而截至4月21日,Mysteel247钢厂铁水产量在连续十四周上升后,首次出现下降,环比减少0.3%(图5),也标志着负反馈正式从预期走向现实。

阶段三:4月22日至今(负反馈现实窗口-预期验证阶段)

在钢厂主动减产的验证阶段,铁矿石价格虽然整体呈现下行趋势,但波动性显著加剧,且Mysteel62%澳粉远期价格指数累计下降仅为2.3%,下跌斜率较前两阶段明显更为平缓。究其原因,主要是由于第二阶段中市场已经开始交易了负反馈预期,导致原料端价格提前出现了大幅下降,从而使得即期利润随之产生了边际修复。因此钢厂在实际减产的过程中,其源动力受到了一定程度的削减,而铁水产量在此期间的降幅要明显少于去年六月的负反馈阶段,直接印证了这一点。

另外,可以发现五一假期前后出现了较为明显的波动情况,铁矿石价格由于补库预期短暂修复后再次下降,主要由于钢厂持续亏损下补库力度不及预期,截至4月28日,247钢厂进口铁矿石库存大幅低于往年同期水平(图6)。

除此之外,铁矿石价格波动还集中在上周,主要由于周初出现唐山丰南区粗钢压减及蒙煤通关量限制的传言,市场情绪受到一定提振,然而期间部分钢厂高炉陆续传出复产或有复产计划,使得市场对于减产处于反复验证中,导致铁矿价格出现明显震荡。

综上可以看出,本轮矿价大跌更多的在于需求端的变化,整个过程由减产预期向现实演变,期间的波动则围绕供给端季节性扰动、五一补库题材及现实减产力度展开。

二、铁矿石本轮下跌底部何在?

展望二季度后半段,铁矿石供应季节性题材进入尾声,叠加海外铁桥等新产能项目的投产稳步进行中,预计将会逐步宽松。而基于上述分析,我们判断需求端仍会继续作为铁矿石定价的锚地,而其形势目前来看仍然不容乐观,具体来说:

1. 主动减产的缺失导致被动减产预期再次加强

前文已经提到由于提前交易负反馈预期,钢厂的即期利润有所修复,导致本轮主动减产的节奏和力度大打折扣,然而随着淡季效应逐步凸显,成材压力也会随之加大,亏损情况随时可能扩大,因此负反馈的博弈仍会持续。

另外,主动减产的不足也相应的增强了市场对于被动减产的预期。截至5月12日,Mysteel247钢厂铁水的年内总量合计3.06亿吨,较去年同期增长约1360万吨,增幅约4.7%,这在粗钢平控的大背景下已经为被动减产留出了足够的想象空间,而考虑到下游需求全年季节性走势,二季度平控政策的可能性还是不容忽视。

2. 下游需求延续性不容乐观 - 房地产复苏道阻且长

除了淡季效应对下游需求的影响,随着本周市场对于降息预期的落空,宏观预期再度走弱,从而也引发了一定的悲观情绪。

更为重要的是,昨日发布的最新统计局数据显示,房地产行业仍在底部运行当中,对钢材需求的拖累仍会继续。具体来看,今年前4个月,全国房地产开发投资同比下降6.2%,降幅再次扩大。同时,房屋新开工面积同比下降21.2%,而房屋竣工面积增长18.8%,两者截然相反的趋势可以看出目前房地产重心在于防范系统性风险,核心任务在于保交付、保交楼的进行,而作为直接影响用钢需求的新开工端,短时间内预计难以出现明显修复。

综上,我们预计铁矿石基本面正逐步走向宽松,尤其是当市场出现政策性减产后,港口铁矿石的累库幅度将会加剧,然而不排除钢材基本面好转后对原料端的带动作用。因此,我们预计短期内铁矿石价格仍将保持震荡偏弱运行,目前论其底部为时尚早,后续修复的触发条件则在于现实减产的延续情况、下游需求的韧性,抑或是宏观层面超预期举措带来的预期修复。

微博

微博

微信

微信

视频号

视频号

相关文章: