【不锈钢】铁矿石8月涨价原因分析

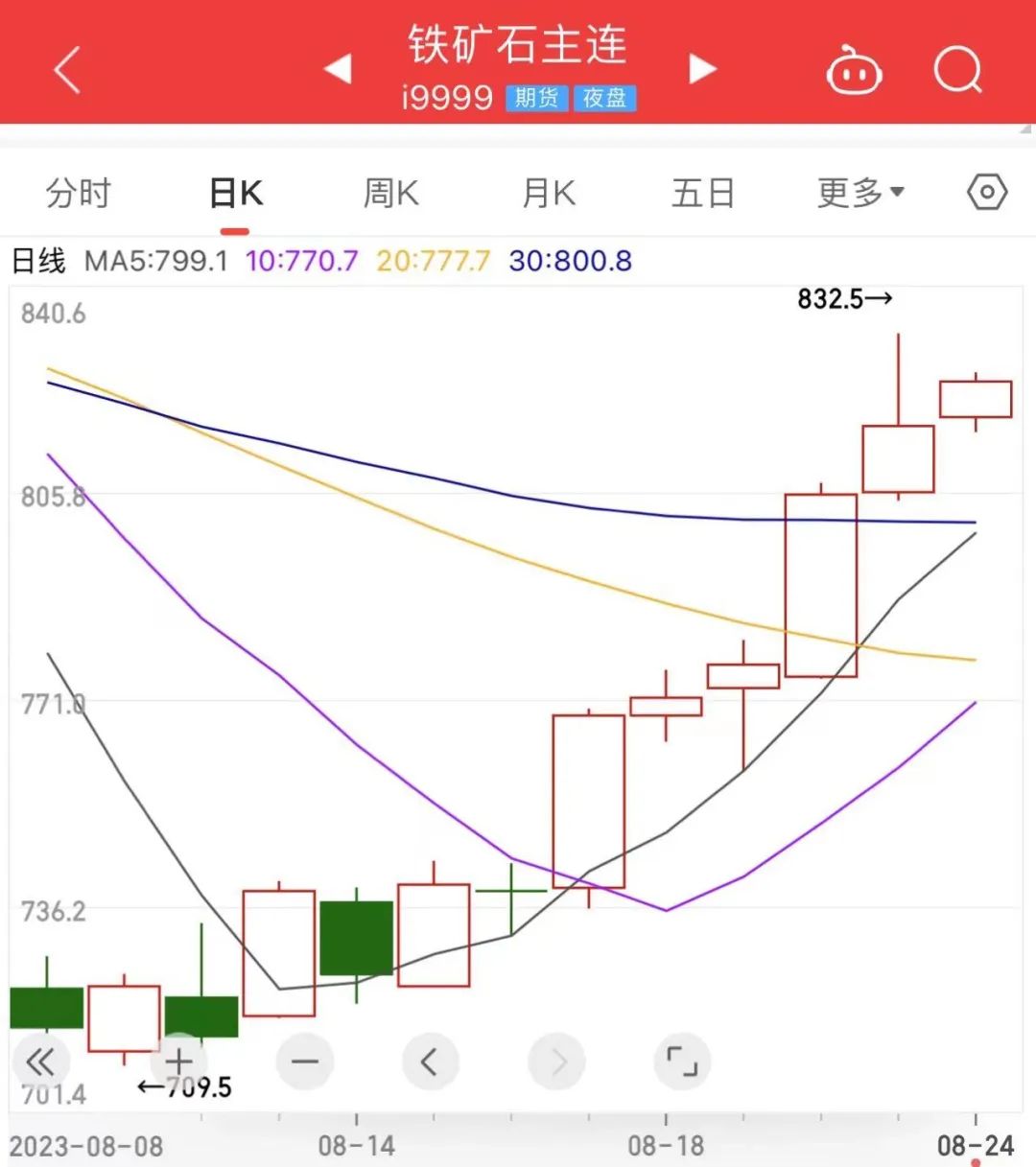

8月上旬至今,现货端普氏62%Fe指数从103.35美元/吨上涨至113.3美元/吨,累计涨幅为9.6%。与此同时,铁矿石期货也出现不同程度的上涨。昨日午盘收盘,黑色系表现强势,铁矿石连涨5日,收涨3.68%。

“究其原因,短期产业、宏观因素与市场情绪形成一定共振,对铁矿石期现价格上涨构成较强驱动。”中信建投期货铁矿石研究员沈锐说。

相关专家还指出,铁矿石期货价格呈现远月贴水近月的结构,也在一定程度上反映出了远期供需矛盾有望逐步缓解的预期。

方正中期期货铁矿石研究员梁海宽认为,宏观层面,特殊再融资债券的发行使得市场风险偏好有所提升,权益市场周二止跌反弹,带动黑色系市场看涨情绪。焦煤盘面价格的大幅上涨也在一定程度推升同为炉料端的铁矿石价格。7月国内PPI同比降幅年内首次收窄,预示着本轮库存周期拐点将至,随着库存周期逐步进入被动去库阶段,受国内需求影响更为明显的商品价格具备了止跌反弹的条件。近期成材表需出现回暖迹象,下游终端有部分提前备货需求释放,市场开始预期“金九银十”旺季可能带来的黑色系价格弹性。前期导致炉料端价格集体下挫的粗钢平控预期尚未落地。随着河北地区高炉逐步复产,铁水产量不降反升。随之而来的是钢厂对铁矿石采购意愿的增强,疏港量也升至年内绝对高位,处于历史同期最高水平。铁矿石港口库存近期持续去化,一度跌破12000万吨,钢厂厂内铁矿石库存水平仍处于绝对低位,铁矿石库存总量矛盾开始显现。铁矿石基本面的坚挺对现货价格形成支撑,叠加盘面基差修复,2309合约短期上行较为流畅,带动2401合约走强。

“从政策视角看,当下仍处于7月重磅会议后的政策密集发布期,如近期各城市密集出台楼市放松政策,MLF、LPR迎来调降,政策利多释放且仍有施力空间。从市场反馈来看,尽管7月社融、月度经济数据表现不佳,地产销售、新开工、施工面积当月同比仍处近年低位,LPR调降的力度也低于预期,然而市场对于较差的现实情况已交易得比较充分,仍偏乐观计价。”沈锐说。

从产业面看,短期粗钢平控落地进程或不及预期,铁矿石当下需求强势是对短期铁矿石价格影响较大的因素。从粗钢平控政策的落地进程来看,据Mysteel调研,近期已有江苏、河南、山东、天津等多地钢厂收到口头通知,但书面文件仍未公布,且平控的执行时间、体量尚无定论,因而市场短期对于铁矿石需求过度悲观的预期迎来快速修复。短期华北、华东部分钢厂复产,部分钢厂生产仍有微利,铁矿石当下需求仍表现强势。此外,2309合约临近交割,近期现货价格表现较为坚挺,因而先前的高基差通过盘面上涨的形式得到修复。

记者在采访中获悉,当前钢厂生产仍有利润,加上近期钢材市场处于淡季,且前期受台风天气扰动,供需表现双弱。近月周度钢材产量始终维持930万吨水平上下,本期五大材周度产量为930.52万吨,环比增加0.91万吨。

“中长期来看,假设粗钢平控政策落地,按照2022年平控力度,则2023下半年粗钢产量4.855亿吨,环比上半年下降5000万吨左右,对应钢材减量约4800万吨;如若按照2021年平控,则2023年下半年粗钢产量4.97亿吨,环比上半年下降3850万吨,对应钢材减量约3700万吨。”沈锐说。

梁海宽认为,由于当前部分成材品种尚有一定的利润空间,钢厂主动减产意愿尚不明显,从铁水产量来看近期不降反升。盘面当前已基本消化平控预期影响,预计平控对钢材产量的影响将在四季度逐步显现。

当前铁矿石的供需情况如何?沈锐告诉记者,目前钢材市场处于淡季,近期钢材产量处于近年中性水平,但从日均铁水产量来看,铁矿石需求仍表现强劲,短期钢材产量和铁水产量劈叉拉大。供给端,发运量、到港量处于近年高位,短期台风天气因素扰动减弱,下半年主流矿山发运将更为强劲。需求端,铁水产量仍表现偏强,处于年内及近年高位水平。

“当前钢厂厂内铁矿石库存水平处于绝对低位水平,样本厂家可用天数仅15天左右,部分厂家库存更低。但当前高炉开工积极性较高,日均铁水产量升至245万吨的高位水平,钢厂对铁矿石的刚性需求较强,这从近期的高疏港量可以得到印证。”梁海宽说。

与此同时,铁矿石的产量也在增加。二季度财报显示,四大矿山生产积极,季度产量合计值为2.75亿吨,环比增长8.6%,季节性回升明显,并高于去年同期水平,同比增幅为0.4%,增速较上一季度有所下滑,但上半年四大矿山的产运量依然录得了累计同比3.7%的增长,上半年产量的主要增量来自淡水河谷和力拓。其中,仅FMG在去年二季度高基数的影响下出现同比小幅下滑,其他三家较大的矿山企业均录得同环比的正增长,淡水河谷更是延续了一季度的良好势头,产量在本季度实现6.3%的同比增长。

对于铁矿石后市,沈锐认为,当下稳增长、防风险、支持实体经济的压力仍大,供需和预期转弱的局面还未明显改变。短期平控可能不及预期,带动原料反弹。然而铁矿石中期供需格局宽松,价格上方空间有限。铁矿石期货短期估值偏高,建议短期观望,中期仍以偏空思路对待。

“铁矿石自身基本面短期仍将维持坚挺,旺季将至,下游对成材有一定的备货需求,铁元素终端需求有望逐步抬升。当前部分成材品种尚有一定的利润空间,随着高温天气的褪去,钢厂对煤焦价格的上涨接受度将下降,对焦炭开始尝试提降。下一阶段钢厂利润有望向铁矿端倾斜,材矿比仍有回落空间。但铁矿石2309合约基差近期已快速修复,对盘面的上行驱动正在减弱。2401合约由于短期涨幅较为明显,近期阶段性回调的风险正在加大,不宜继续追高。”梁海宽说。

微博

微博

微信

微信

视频号

视频号

相关文章: