供应链、预制菜、数字化……疫情下中国餐饮产业发展趋势

当下,中国餐饮产业的发展现状如何?未来又有何发展趋势?

疫情让中国经济发展面临严峻的挑战,餐饮产业在关键时刻是否能够转危为机?在疫情防控成为常态化的当下,中国餐饮产业的发展现状如何?未来又有何发展趋势?

《2022中国餐饮产业生态白皮书》最全解读来了,它将给你答案!

疫情下的中国餐饮产业发展现状

(1)餐饮出现回暖迹象,2022仍充满挑战

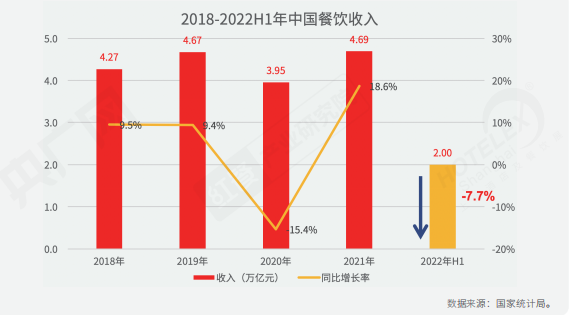

2020年受新冠肺炎疫情影响,中国餐饮总营收跌破4万亿元,2021年疫情恢复后反弹至4.7万亿元,同比增长18.6%,我国餐饮业有回暖趋势。但2022年初国内疫情出现散点频发状况,多地餐饮业受到较大影响,2022年上半年,中国餐饮总营收20040亿元,同比下降了7.7%。

同时国际局势复杂、全球通胀带来的压力与日俱增,原材料和运输成本上涨,而中国城镇化增速的趋缓,Z世代作为餐饮消费主力却面临严峻的就业问题,导致餐饮消费基础的不稳定。疫情下,客流量减少等诸多外部因素带来的困境使得2022年的餐饮业相关领域依旧充满挑战。

(2)餐企连锁化、线上化加速

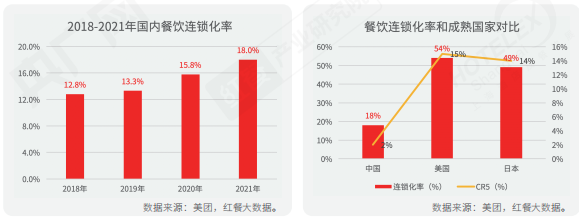

中国餐饮市场连锁化进程不断加速。美团数据显示,从2019年到2021年,中国餐饮市场连锁化率从13%提高到18%,两年增长了5个百分点。但目前美国和日本的餐饮连锁化率分别达54%和49%,较成熟市场仍有较大差距。

面对疫情的不确定性及消费场景、群体的变化,传统的、只依赖堂食消费的经营模式太过被动,餐饮企业只有实现数字化转型和升级,才能提升效率并增加抗风险能力。2021年中国连锁经营协会对60家头部连锁餐饮企业的调研表明,超过68%企业已经充分认识到了数字化转型的必要性。

(3)产业进入发展快车道,食材端、加工端及配送端高效配合

近年来,随着餐饮企业的连锁化率持续提升,餐饮企业对于菜品标准化的需求日益高涨,加上消费市场对于半成品、成品食物的需求不断增大,带动了餐饮产业的新一轮升级。

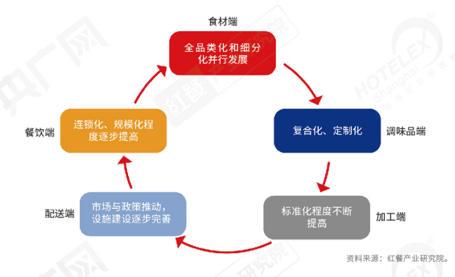

餐饮产业进入发展的快车道,食材端、加工端及配送端高效配合,同时预制菜赛道迅速走红崛起,调味品渐渐往复合化、定制化的方向发展,冷链物流配送行业也进入了高速发展期,数字化贯穿到从食材供应链起的餐饮产业的整个链条。

餐饮产业重点细分领域解析

食材供应链数字化将成趋势

(1)餐企食材供应链重要性意识增强

在餐饮大盘市场中,优质高效、且有韧性的食材供应链,是餐饮企业降本增效的关键,在同质化严重的细分品类市场,甚至是企业自身的护城河和竞争壁垒。随着餐饮行业竞争加剧,餐企的竞争已经从前端门店经营转向了后端供应链体系的竞争。

餐饮原材料生产体系对供应服务的要求很高,餐饮企业需要从源头确保食材的标准化供应,从而实现菜品的“原汁原味”呈现,而这也大大的考验餐企对上游食材供应链的把控能力。中国餐饮企业已逐渐意识到供应链的重要性,中国物流与采购联合会冷链物流专业委员会发布的餐饮供应链研究报告显示,75%的餐企开展过供应链体系管理建设。

然而,大部分餐企供应链理念依然相对落后。目前绝大部分餐饮企业仍然缺乏将几方面因素统筹兼顾的眼光、能力和人才,几者之间彼此互通不足、各自为战。

目前国内餐饮供应链企业可划分为三大类,几乎每一条赛道上,都是一个供应链江湖。

第一类是餐饮企业上游延伸型供应链企业, 指的是从传统餐饮企业裂变而来的供应链品牌,拥有中央厨房和产品研发能力。第二类是B2B的互联网电商平台,以较轻的商业模式跨界食材供应链服务,搭建采购平台,为餐企提供相对透明的信息服务。第三类是垂直餐饮供应链平台,从产业上游成长起来的,有较强的资源整合能力和较丰富的行业经验。

(2)餐饮供应链数字化趋势明显

面对供应链重要性认知,建设供应链管理实现精细化管理运营,减少人力支出的同时,降低出错的概率。餐饮供应链的数字化也成为未来餐企增本降效的有效工具。数字化加强供应链整合成为了各大食材供应链企业的一个重要突破方向。

餐饮供应链数字化可以实现了从食材生产到消费者的整条产业链,包含原料生产、食材流通、餐饮加工、终端消费者闭环。对供应链环节进行数字化改造是众多头部餐企的转型重点。

比如火锅头部品牌呷哺呷哺建立了智能供应链平台,打造出全国-区域-运转中心的三级网络架构配送体系,从而有效地提高了食材流动效率。中式快餐品牌老乡鸡则引入了WMS仓储管理系统,上线电子标签分拣项目,提升冷链生鲜的分拣效率,从而实现降本增效。

预制菜赛道乘势崛起

(1)预制菜市场将规模超4000亿元

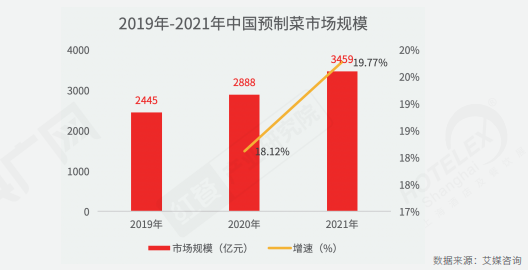

2019年中国预制菜市场规模约2445亿元,B端市场为1956亿元,C端市场489亿,中国预制菜行业规模2021年为3459亿元,预计2022年将超过4000亿。

(2)产业尚处在初级阶段,龙头未出现

从行业整体的发展进程来看,由于我国预制菜行业起步较晚,产业建设尚处初级阶段,产业园、冷链网络等基础设施还有待加强,且目前行业龙头企业较少,市场集中度较低。

前瞻产业研究院的数据显示,2020年我国预制菜CR10仅为14.2%,远远低于CR5已达64.0%的日本。

(3)国家与地方政府力挺预制菜

虽然预制菜赛道目前尚处于初级阶段,但预制菜市场的发展前景广阔,除了众多企业积极布局该赛道,国家与地方政府也陆续出台文件助力产业健康发展,如农业农村部发布了《关于加快农业全产业链培育发展的指导意见》;广东省政府发布了《关于加快推进广东预制菜产业高质量发展十条措施》。

随着预制菜的热度一路走高,资本也在加速入场。红餐大数据显示,2021年至2022年预制菜领域共计发生40余起融资事件,还诞生了预制菜赛道首个上市公司,2021年4月,味知香在A股挂牌上市,成“ 预制菜第一股”。

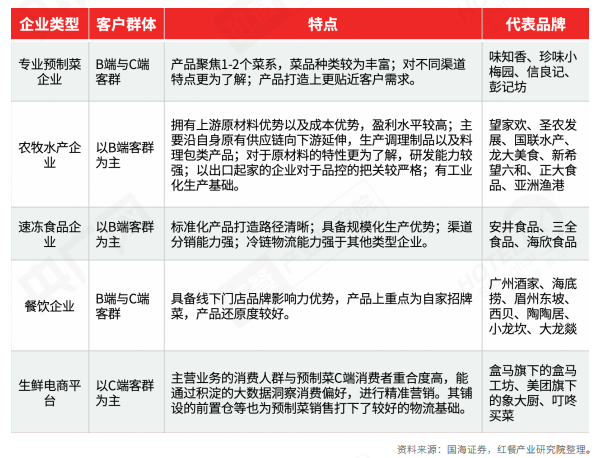

(4)预制菜入局者各有优势,C端市场潜力巨大

从行业的竞争格局来看,目前预制菜领域中除了专业预制菜企业,下游的餐企、生鲜电商,以及上游的农牧水产企业、速冻食品等企业均在积极拓展预制菜业务。

专业预制菜企业在行业深耕多年,产品体系比较完善,在B端、C端市场均有一定的消费者基础。而知名餐企如广州酒家、眉州东坡自带品牌效应,其预制产品在品质与味道上对C端消费者有较强吸引力。但餐企布局预制菜需建设供应链、仓储物流等体系,还需铺设零售销售渠道,这对中小型餐企来说门槛较高。

生鲜电商平台布局预制菜的优势是完善的前置仓建设与物流配送体系。能以自有渠道触及消费者,其预制菜产品能够与生鲜到家场景相结合。目前,以盒马、美团、叮咚买菜为代表的生鲜电商平台在预制菜市场均有亮眼表现。农牧水产企业做预制菜则拥有原材料优势,产业链建设较为完善。速冻食品企业做预制菜的优势在于先进的冷冻技术,以及较为全面的经销网络。

据前瞻产业研究院数据,中国预制菜企业ToB和ToC的市场占比约为8:2。其中,B端市场布局较早,目标客群对于预制菜的接受度较高,市场容量巨大,但仍有进一步扩张的空间;而C端市场尚处于起步期,如今在疫情和“宅经济”的影响下迎来发展风口,未来或将有较大的发展潜力。

基础调味品发展趋向稳定,复合化、定制化成新趋势

近年来,随着我国居民的饮食需求越来越多元化,调味品行业得到了较快发展。艾媒咨询数据显示,我国调味品行业的市场规模从2014年的2595亿元增长至2021年的4594亿元,预计2022年市场规模或达到5133亿元。

(1)基础调味品发展趋向稳定,复合调味品热度上涨

经过多年发展,调味品市场已形成众多细分品类。发展现状来看,基础调味品发展趋向稳定。其中酱油类型的调味品发展最为成熟,已出现数个头部企业,市场持续向头部集中,如海天、李锦记等。

目前我国主要调味品细分领域来看,复合调味料市场是唯一一个还没有龙头形成且还处于培育期的调味品细分领域,其他细分领域有的已被海天这样的巨无霸所占领,有的市场规模小,已处于成熟期甚至衰退阶段。

(2)复合调味品市场规模超千亿,中式复合调味品增速最高

据艾媒咨询,我国复合调味品市场规模持续增长,从2014年的654亿元增长至2021年的1588亿元,预计2022年市场规模达1786亿元。

据艾媒咨询,在我国复合调味品赛道中,中式复合调味品占据的市场份额最大,占比在70%以上,其中火锅底料和川菜调味品占中式复合调味品市场份额的40%以上。由于近年来火锅、中餐尤其是川菜的热度持续上涨,中式复合调味品颇受消费者欢迎,市场规模实现快速增长。

(3)复合调味市场分散,外卖,标准化增加定制化需求

随着餐饮市场竞争加剧,餐企对差异化产品的需求增大,定制化成为调味品行业的一大发展趋势。当前餐饮企业尤其是餐饮连锁企业为了应对餐饮标准化、便捷化和低成本的要求,催生了餐饮定制调味品模式,涌现出一批以餐饮定制为主的风味解决方案服务商。

国内已经涌现出一大批以调味品定制为主的企业,他们主要服务餐饮企业尤其是连锁餐饮企业。产值在1亿以上的约有40多家,主要集中在四川、广东、北京等地。规模比较大的如A股上市的青岛日辰、四川新雅轩及北京圣伦等。

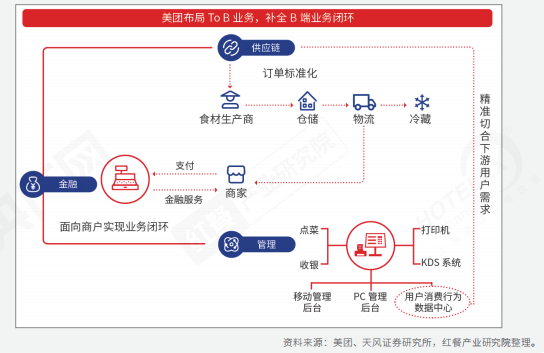

餐饮SaaS成行业主流,智能点餐、支付等业务渗透率较高

(1)打通产业链上下游,推进全业务一体化

过去,部分SaaS企业选择专攻收银、库存管理或供应链等环节中的某一领域。但这类企业的天花板较低,且同质化高,难以抢夺较大的市场份额。

美团、阿里等巨头入局SaaS赛道后,凭借着庞大的资源与较强的研发实力,在软件系统方面加强原材料采购、门店运营、客户服务等多个环节的串联,使得餐企能够在一体化系统中实现业务、资金等数据的统一管理,有效提升经营效率。

(2)行业格局趋向稳定,市场向头部企业集中

2021年以来,餐饮业迎来资本热潮,餐饮SaaS企业也获得了资本的关注。据大数据,2021年至2022年,餐饮SaaS领域共计发生11起融资、并购事件。

经历了2018年的“价格战”后,餐饮SaaS的行业格局趋向稳定,市场向数家头部企业集中。美团、阿里两大互联网巨头主打平台战略,把餐饮SaaS产品与主营业务相结合,形成战略协同效应。餐饮SaaS各头部现已通过投资、并购、自建等方式完成布局,快速抢占市场份额。

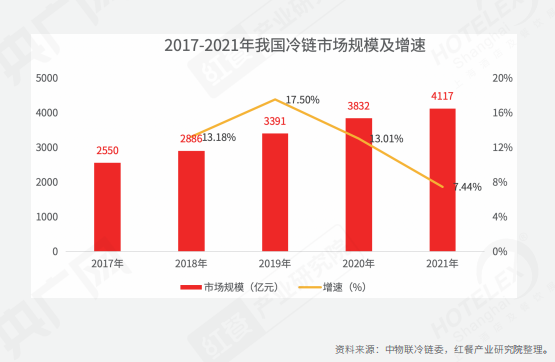

冷链物流配送进入高速发展期,资本纷纷涌入

近年来,随着餐饮业的连锁化发展,预制菜、生鲜电商的兴起,且消费者对于食物品质的要求大幅提升,加上政府各项政策的扶持,我国冷链物流行业快速发展。中物联冷链委数据显示,2015年-2019年我国冷链物流市场规模逐年递增,年均复合增长率约17%,2020年市场规模超3800亿元,同比增长了13.0%,2021年市场规模已突破了4000亿元。

与此同时,资本对于冷链物流行业也极富热情,有效地推动了冷链物流的发展。据 红餐大数据 统计,2021年以来共计发生7起餐饮冷链相关的融资事件,其中6起融资金额达亿元。

总体来看,建立有效的冷链物流网络,对于提升供应链协同效应,引导餐饮上下游产业集聚发展意义重大。

后疫情时代下的餐饮发展趋势

随着疫情防控常态化,餐饮市场规模不断扩大的同时,餐饮产业数字化趋势将越来越明显,同时生态化、资本化趋势也将进一步加强,产业链协同效应愈发明显,这或将为餐饮带来新的发展机遇。

餐饮产业生态化趋势渐显,上中下游全链条路径逐渐清晰

近年来餐饮上下游企业调整专注于单一领域的发展思路,朝着多元化的方向发展,我国餐饮产业显现出生态化趋势。独角兽型的生态型集团陆续出现,横向往多品牌的发展,纵向具备强的产业链整合能力。

餐饮业数字化转型加速,开启精细化运营新时代

后疫情时代,数字化增长将成为餐饮企业和其他品牌竞争的重要壁垒。在消费端,疫情的影响已经使消费观念、习惯、行为等发生变化,越来越多的企业依托数字化工具和手段,提供线上、线下多场景融合的产品与服务;在产业端,勇于探索的先行品牌正在构建以消费者为中心的全新的触达、交互、服务和履约模式,引导渠道、伙伴、终端共同梳理新的生意模式,提升全程效率和用户体验。

资本加码餐饮行业

随着餐饮行业标准化、规模化程度的逐步提高,企业数字化渗透率不断增强。在此背景下,资本对餐饮产业持续看涨,越来越多企业收到了资本抛来的橄榄枝。据红餐大数据,2021年至2022年的一年半时间内,共有450余起餐饮相关的融资事件中,供应链、餐饮服务商、调味品、植物基、物流配送的融资事件共计占比43.4%,单次融资金额最高达8亿美元。

结语

纵观今年餐饮产业发展的脉络,会发现一个事实,那就是餐饮竞争更加白热化,不管是严重的内卷还是跨界收割,都说明餐饮作为刚需消费,仍是大众都看好的赛道。

前路漫漫,任重道远,未来可期!我们相信,通过不断的探索和实践,中国餐饮产业必将找到适合自己的发展之路,商业竞争本身虽然残酷,但也正是这样的机制才会锤炼出经得住时间考验的百年企业!

微博

微博

微信

微信

视频号

视频号

相关文章: