物流企业半年考交卷,行业营收、利润双降

文 / 现代物流报记者 朱睿颖

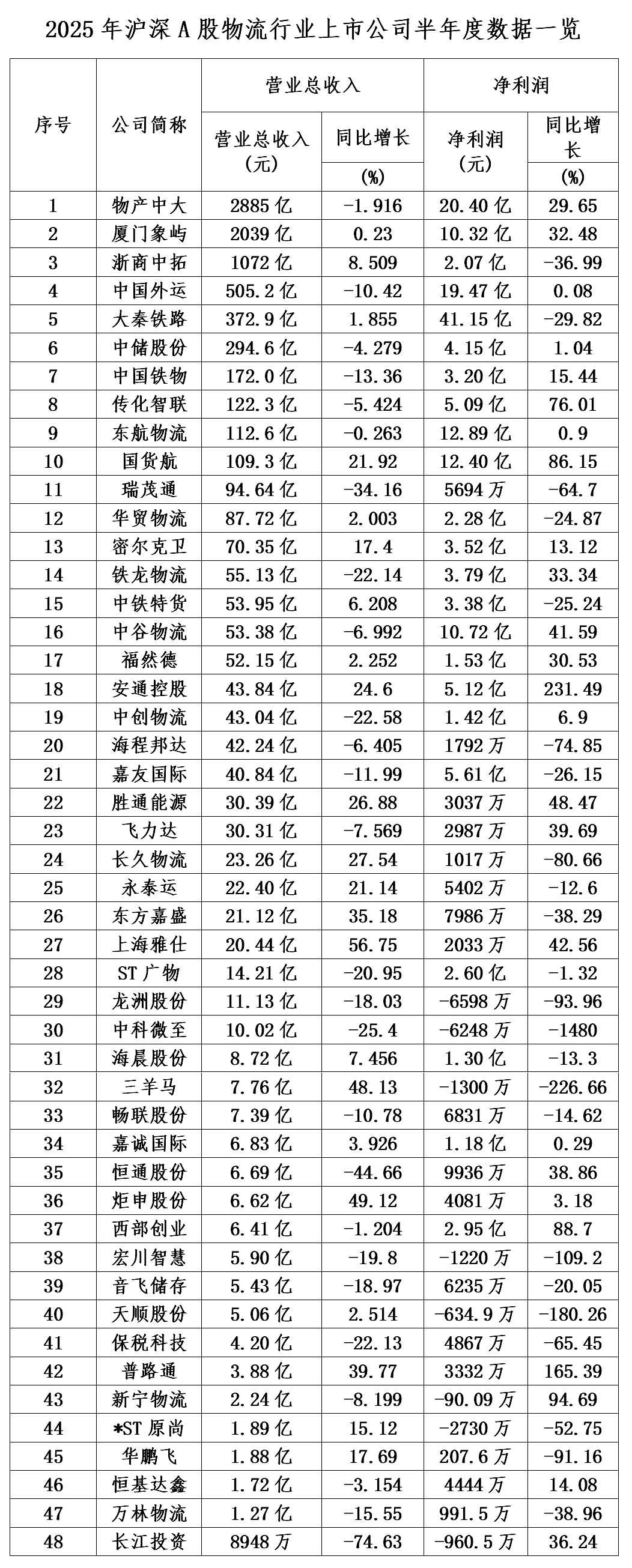

今年上半年,我国物流行业稳步运行,物流需求在波动中增长,降本增效成效继续显现。沪深A股48家物流上市公司公布半年度报告,报告数据显示,48家企业经营情况喜忧参半。

行业总营收、利润均有下降

上半年,物流行业沪深A股48家上市企业实现营业总收入8590.24亿元,同比下降1.17%;净利润181.65亿元,同比下降1.3%。其中,8家企业亏损。

(图源:新华社)

物产中大集团股份有限公司(以下简称:物产中大)上半年营业总收入达2885亿元,位居48家物流企业首位,净利润20.40亿元。

物产中大半年报显示,公司立足国内国际双循环,以服务国家重大战略为引领,深耕产业集群,纵深推进“百仓计划”,践行“平台化、数字化、集成化、金融化、绿色化、国际化”发展理念,打造“物流网络+产业集群辐射+数字化+物流集成服务”特色商业模式,构建四方物流生态体系,具备稳链保链的硬核能力。

上海雅仕投资发展股份有限公司(以下简称:上海雅仕)上半年营业总收入同比增长56.75%,增幅为48家企业最高,达20.44亿元。

上海雅仕在报告中写到,公司充分发挥公、铁、水多式联运立体网络与核心物流通道资源优势,推进战略升级与核心能力建设,通过将传统第三方物流服务升级为覆盖“门到门”“门到港”“港到门”全流程的定制化多式联运总包服务,并积极探索客户厂区原料与成品现场交接的嵌入式供应链物流模式,成功构建“港口-铁路-公路-工厂”闭环物流体系,从而优化了成本结构并保障了利润增长。

大秦铁路股份有限公司(以下简称:大秦铁路)上半年净利润为41.15亿元,为48家上市公司最高,同比增长19.37%,营业总收入为372.9亿元,同比增长1.85%。

大秦铁路半年度报告显示,2025年上半年,公司积极把握运输市场新变化、新特点,聚焦“客货运输围绕市场需求转、生产组织围绕客货运输转、资源配置围绕生产组织转”,着力提升客运业务供给质量,加快现代物流改革转型,持续巩固运输市场竞争力,为服务国家重大战略和经济社会发展、降低全社会物流成本作贡献。

安通控股股份有限公司(以下简称:安通控股)上半年净利润5.12亿元,同比增长231.49%,为48家企业中增幅最高,营业总收入43.84亿元,同比增长24.6%。

安通控股在半年度业绩说明会上表示,公司根据客户的集装箱运输需求,建立了广阔的多式联运物流网络,目前已建成“覆盖沿海、沿江,纵深内陆”的业务网络布局形态。截至2025年6月30日,公司在全国设立七大片区,设立海运网点44个,涉及业务口岸156个,设立铁路网点8个,涉及业务铁路站点254个,海铁线路227条,铁路服务覆盖31个省级行政区295个城市。

物流行业呈现“稳中有进”态势

2025年上半年,我国物流行业呈现“稳中有进、质效双升”的发展态势。社会物流总额保持稳定增长,内需潜力加速释放,需求结构持续优化。物流供给端同步升级,细分领域协同提质,行业景气水平整体向好。在产业结构优化、政策精准发力与技术创新赋能的多重作用下,社会物流总费用与GDP比率稳步回落,降本增效成效显著。微观主体承压保持韧性经营,为物流高质量发展提供了坚实支撑。

上半年全国社会物流总额171.3万亿元,按可比价格计算,同比增长5.6%,增速比一季度回落0.1%。彰显出我国物流需求支撑经济稳健发展的基础作用。上半年社会物流总额增速高于GDP增速0.3%,显示物流需求对经济支撑作用显著,二者增势同步表明物流与经济运行协调发展。这一态势凸显了经济结构升级阶段物流的关键作用。

(图源:新华社)

上半年社会物流总额呈现四个特点:一是工业品物流需求基本盘稳定;二是国际物流需求多元化格局持续推进;三是单位与居民物流需求扎实有力;四是新质创新物流需求增势向好。物流供给规模平稳增长,领域协同提质增效支撑经济升级。

在产业升级驱动下,物流供给规模与结构实现同步优化,有效支撑经济增长。铁路货运供给质效多维升级。上半年国家铁路累计发送货物 19.8亿吨,日均装车18.24万车,同比分别增长3.0%、4.0%,货运量实现稳步提升。煤炭等重点物资运输强化保障,通过“绿色通道”高效直达西煤东运、北煤南运等项目,四条主要煤运通道运量持续增长。跨境物流效能突破,中欧班列稳定开行9310列;中亚班列开行 7349列,增长24.7%;中老铁路跨境货物302.9万吨,增长9%,助力畅通国际国内双循环。

上半年,社会物流总费用与GDP的比率为14.0%,比今年一季度、上年同期回落0.1 %和0.2%。社会物流总费用与GDP比率的下降是经济结构调整升级、物流服务运营效率提升、政策与基础设施环境优化等多种内外部因素共同作用的结果。具体来看,政策与基础设施建设联动:物流“筋络”堵点进一步打通。

随着产业升级和消费升级双轮驱动,物流与实体经济融合持续深化,供应链协同水平稳步提升。上半年规模以上物流企业供应链合同订单量增长26.0%,一体化物流业务收入增长16.0%,且占比提高0.1%,仓储及装卸搬运环节回落 0.4%,推动物流从成本中心向价值引擎转变。

技术应用与效率提升、数智化驱动物流质效改善。物流领域依托数字技术对全链路改造持续推进,供应链运行效率有所提升。货运平均运距下降1.2%,铁路货车周转时间压缩0.13天(效率提高3.2%),库存周转指数达55.7%,期末库存指数回落0.4 %。

质效双升态势有望延续

业内专家表示,二季度以来物流运行面临短期冲击,部分指标有所波动。特别是微观层面,物流企业盈利能力和资金周转仍存在压力。从盈利情况看,重点企业每百元营业收入中的成本维持为95.7元,较前期水平略有提高,成本刚性上升持续挤压盈利空间。

从资金周转看,重点企业应收账款周转天数为90天,同比提高0.9天,物流领域资金紧张、融资难融资贵问题依然存在。为更好应对行业竞争,物流企业仍需通过科技降本、业务转型、效率优化等手段,实现经营“增量提质”。

(图源:新华社)

此前,中国物流信息中心副总经济师胡焓表示,从今年前7个月数据看,物流需求增势平稳,“以旧换新”国补政策连续发力,区域补贴和产品品类不断扩充,同时企业创新大、小家电“线上线下联动”“拆旧装新一体”等优质服务,带动民生消费领域消费场景进一步扩大,物流需求进一步增长,大宗商品和原材料物流需求放缓但具备回稳基础。

从国家宏观层面看,我国经济长期向好的支撑条件和基本趋势没有改变,随着更加积极有为的宏观政策加紧实施,提振消费、释放内需、创新引领及扩大开放等行动举措的效果逐步显现,宏观经济回升向好势头有望进一步巩固拓展,为能源、电力、煤炭的消费企稳提供有利支撑。

随着政策持续发力,升级制造、绿色发展、民生消费等领域物流有望延续良好态势,进口跨境物流承压局面有望改善。全年社会物流总额增速有望保持5.5%左右。在规模稳定产业提质的背景下,物流高质量发展仍需以政策、技术、模式、营商环境等多轮驱动为抓手,促进有效降低全社会物流成本,助力物流从“规模扩张”向“质效升级”加速迈进。

微博

微博

微信

微信

视频号

视频号

相关文章:

相关推荐: