2023中国商用车电动化的三驾马车:轻卡、物流车、重卡加速跑

根据中汽协数据,2020年,国内商用车产销首次突破500万辆大关,一年销售出去了513.3万辆,达到历史最高点。随后便开始持续走下坡路,2021年,商用车销量下滑到479.3万辆,2022年更是创出了330万辆的新低,同比下降了31.2%,几乎跌落回2008年的水平。

两年时间,商用车遭遇滑铁卢,盘子少了约150万辆。

不过,喜忧参半。

当前,国内商用车保有量约为4000万辆,乘用车则有2.79亿辆,但前者的碳排放量占比却高达60%。在整体汽车保有量中仅占3%的重卡,却“贡献”了50%左右的碳排放量。

商用车电动化是交通碳减排的重要抓手。

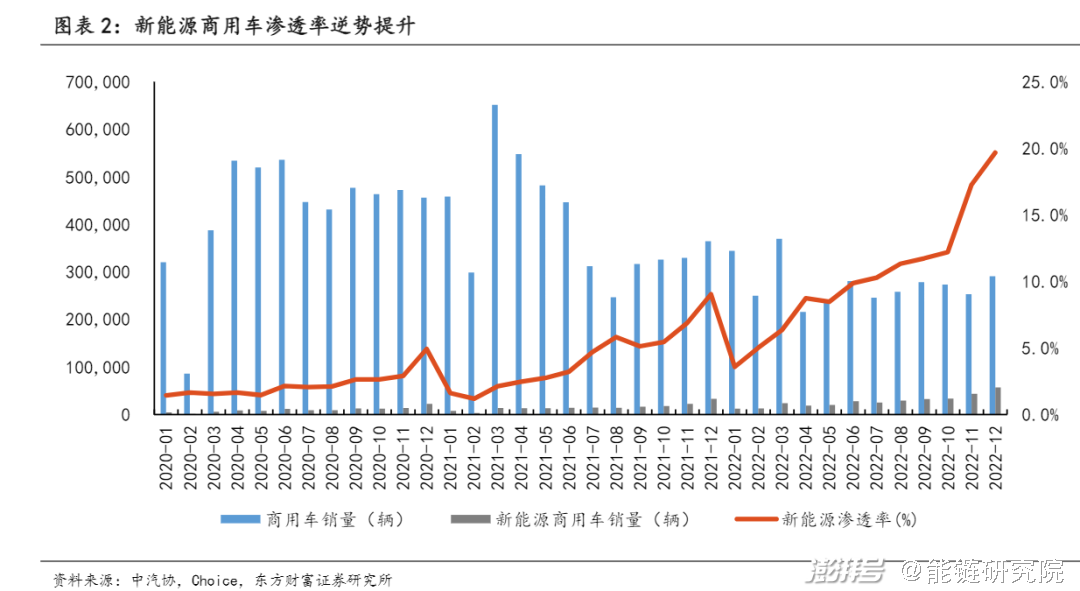

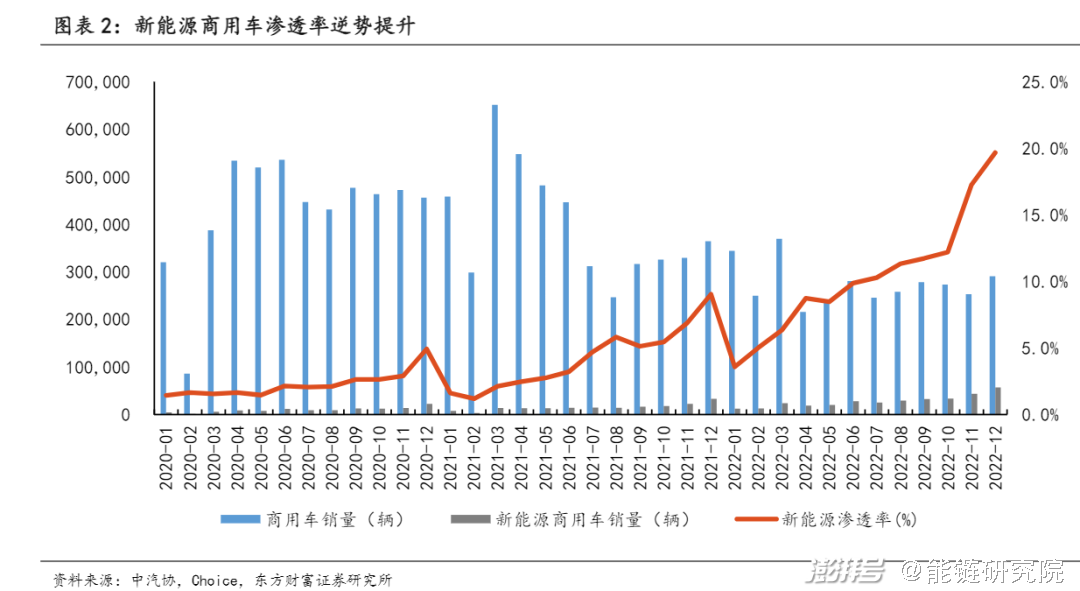

虽然商用车销量不振,但在电动化方面的表现却是近年来的亮点,渗透率从3%一路飙升到了10%以上。

2022年,国内新能源商用车销量为33.8万辆,同比增长78.9%,全年渗透率达到10.2%。尤其是去年最后一个季度,10月-12月的数据更能体现出快速增长态势,单月渗透率从10%拉升到19.6%,仅仅落后乘用车10个pcts。

除了渗透率持续增长,2023年将是商用车销量上打翻身仗的一年。

中国汽车流通协会商用车专委会秘书长钟渭平曾预计,2023年,国内商用车市场会出现20%-25%的销量增长,整体有望恢复到400万台。其中,新能源商用车的表现可能更值得期待。

01 轻卡一马当先,物流专用车渗透率高达30%

商用车的分类比较简单,从使用用途来看,无非是货车、客车两大阵营,占比约为85:15左右。

在4000万的商用车保有量结构中,轻卡体量最大,占比最高,接近57%。其次是重卡,大概有900万的保有量,占比25%。排在第三位的是轻客,超过300万辆,差不多十分之一。剩下的大客、中客、中卡、微卡、皮卡均不足百万辆。

所以说,商用车电动化及增长趋势,最大的看点在轻卡、重卡、轻客身上。

轻卡的体量大,包括栏板式、厢货及轻型冷藏车,应用场景丰富,历来是兵家必争之地。

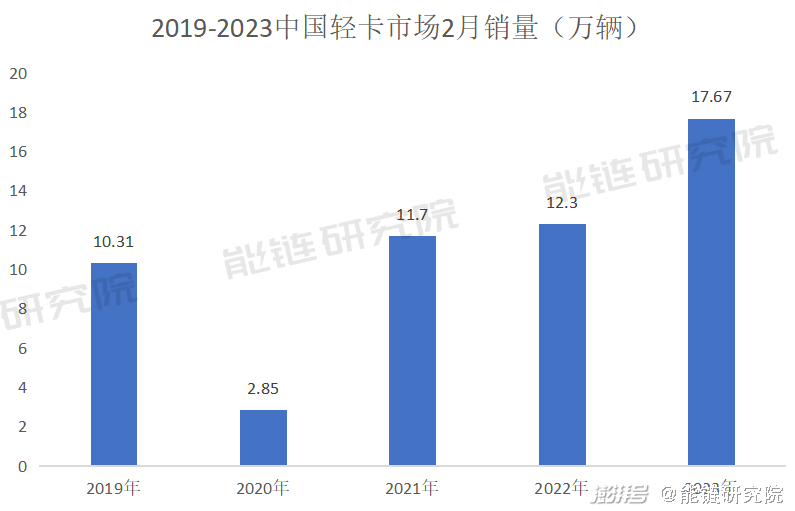

2022年,轻卡市场一直萎靡不振,主要是受疫情影响,城配需求减弱、蓝牌轻卡新规、超载治理等多种因素掣肘。

但进入2023年2月,轻卡市场突然爆发。中汽协数据显示,2月份轻卡销量达到17.67万辆,同比增长43.25%,高出重卡14个百分点,环比增速达98%,销量创出了近十年来的新高。

能链研究院制图

轻卡主要面向同城的城配物流运输市场。随着疫情过后,城市生产生活节奏的复苏,以及刺激消费、扩大内需政策的实施,“烟火气”让城配物流市场持续升温。

而且轻卡的放量还有其独有的行业特征,其中有两点:

一是去年9月1日正式实施的蓝牌轻卡新规,各地执行力度进一步加大,“大吨小标”、“超载超限”等可能面临着交管部门的重罚。合规化的途径只有购买新车一条路,于是轻卡市场集中爆发出了新增量。

二是轻卡路权开始放宽,市场快速回暖。目前,多地推出了对4.5吨及以下轻卡车型不再细分限行吨位的政策支持,逐步放宽中型厢式、封闭货车通行限制,且在通行时间上也给出了灵活调整。

尤其是城配物流车销量出现了爆发式增长。

轻卡企业交出的成绩单也可圈可点。今年2月份,行业老大福田汽车销售了4.06万辆,拿走了23%的份额,同比增长63%。紧随其后的是重庆长安、长城汽车、东风汽车、江淮汽车等,销量均破万。

增幅最夸张的是“神车”上海通用五菱,销量为8110辆,环比增2282%,同比更是达115738%。

从应用场景来看,2019年到2022年,整个轻型货车市场里,物流运输一直占主导地位,占比67%左右。相比,工程车辆、市政环卫等占比不断下降,前者从13%降到7%,后者从5%微降到4%。

轻卡专用车的新能源渗透率较高,2022年达到25%,其中城配物流运输领域的渗透率最高,销量从2021年的11.1万辆,增长到2022年21.4万辆,渗透率从13%增长到了30%。

02 公共车辆电动化提速,催生204万辆增量

从2019年到2022年,新能源商用车的渗透率从1%增长到10%以上。

商用车中的新能源客车,近三年的销量并没有跟随商用车大盘下滑,从2020年的7.2万辆到2022年的7万辆,基本保持了稳定。新能源渗透率较高是大中客车的主要特征。2019年,新能源客车渗透率曾高达18%,远超乘用车水平,主要受城市公交电动化政策推动,而后的2020-2022年,在12%-16%间波动,总体电动化率远远超出货车。

能链研究院制图

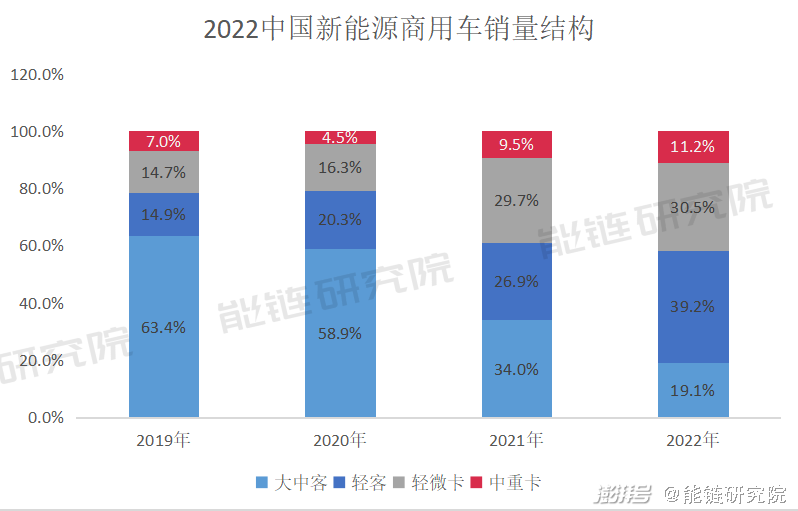

目前,主要集中在城市公交领域的中客、大型客车渗透率分别为68%和82%,但从2019-2022年新能源商用车销量结构变化中能看出,大中客的销量占比逐年下降,电动化向轻客(包括城配物流领域的中面)、轻微卡、重卡迈进。

新能源货车虽然渗透率不高,但销量却急剧增长,从2020年的5.2万辆、2021年的13.6万辆,增至2022年的26.3万辆,甚至超过了乘用车的增速。这仍然要归功于在物流运输场景中的突破。

根据NE时代发布的《2022年商用车市场现状及新能源渗透率分析报告》,从区域分布来看,上海新能源货车渗透率最高,达到37%,其次是海南和广东,渗透率分别为36%和30%,北京、重庆紧随其后。从新能源货车销量增速上看,山东、浙江、湖北等省市增速超过200%,潜力最大,黑龙江、甘肃等虽然销量基数小,但增速同样超过200%。

在政策刺激下,公共领域车辆电动化有望接棒,并进一步拉升商用车渗透率水平。

2023年,工信部等八部门印发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》(以下简称“《通知》”),在全国范围内启动公共领域车辆全面电动化先行区试点工作。《通知》指出,本次涉及车辆包括公务用车、城市公交、出租(包括巡游出租和网络预约出租汽车)、环卫、邮政快递、城市物流配送、机场等领域用车,试点期为2023—2025年。

提升公共领域车辆电动化率是该政策的初衷,要求三年内城市公交、出租、环卫、邮政快递、城市物流配送领域的新能源渗透率达到80%。

按照试点城市的电动化目标数量,北京、上海、重庆、浙江、深圳等11个省市试点城市车辆推广数量参考目标为10万辆;山东、陕西、湖北、厦门、青岛等11个省市区域内试点城市参考目标为6万辆;海南、云南、黑龙江、西藏等14个省市目标为2万辆。

根据公共领域车辆折算关系,大吨位、纯电动的商用车型折算比例明显高于乘用车里的公务、出租车等,预计2025年国内新增新能源车数量为204万辆,其中商用车数量增量最大。

此外,该政策还会拉动各地充电基础设施的建设。

按照政策要求,新增新能源车与标准充电桩的比例为1:1,标准桩以60KW,每台桩3万元计算,204万公共领域车辆的直流桩总需求为612亿元。

来自于市场的内生增长与外部政策推动,双重因素叠加在一起,让2023年新能源商用车市场有了更强的预期。

03 政策倾斜,物流配送、商用重卡是两大突破口

全国商用车电动化看广东,广东看深圳。

深圳是全国新能源汽车推广的标杆城市,虽然在整体新能源汽车销量和渗透率方面,2022年,深圳已经被上海、杭州反超,但在商用车电动化实践成果与经验上,深圳地位依然很难撼动。

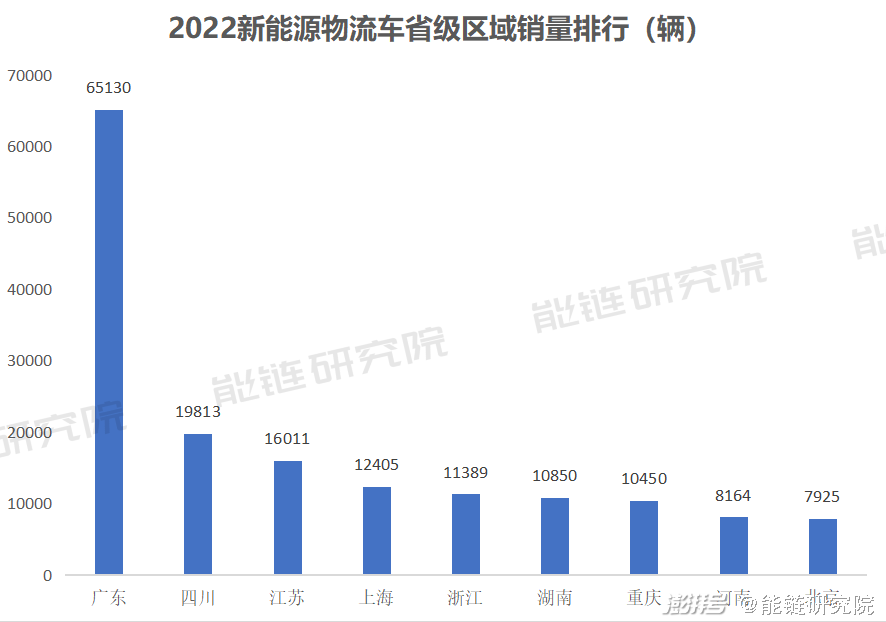

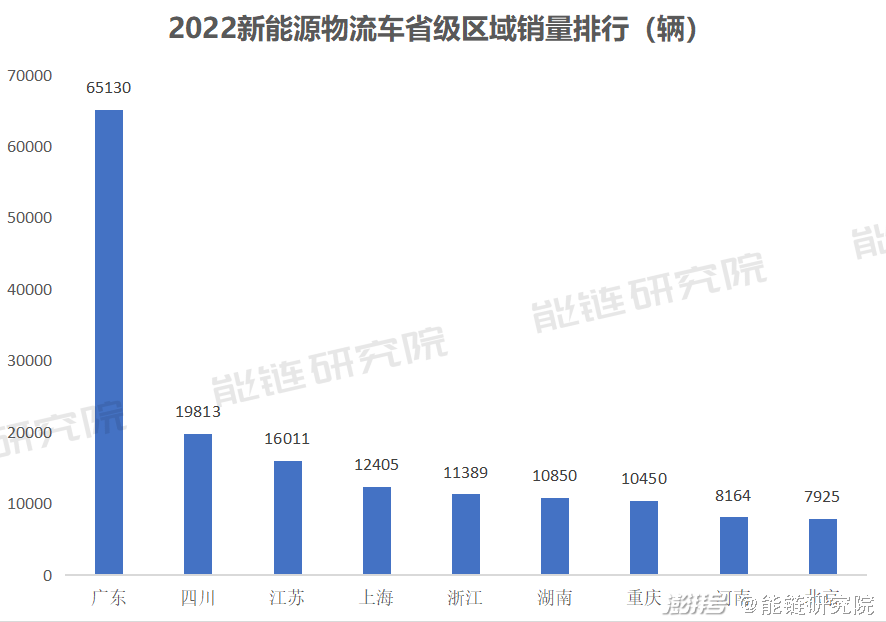

从2015年开始,深圳就开始实施新能源物流车的规模推广应用工作,专门出台了包括路权、停车优惠及运营补贴政策,已连续七年成为全球新能源物流车注册登记数量最多、保有量最大的城市。

截至去年11月,深圳新能源物流车总量超过9.43万辆,占了全国城市配送物流车总量的23%,为全国之最。仅2022年,深圳就销售了6.5万辆。

星星之火,已经燎原。

能链研究院制图

新能源物流车以轻客、轻卡、微面等为主,运营里程大多在200公里左右,覆盖城市电商快递、商超配送、家居家电、冷链运输、搬家等场景。从深圳起始,成都、苏州、上海、杭州、武汉、长沙等也在快速跟进,推进城配物流领域的新能源替换。

数据显示,2022年国内新能源物流车销量达到23.58万辆,与2020年同比增长313%,翻了三倍以上。

能链研究院认为,新能源政策的补贴方向将从过去的乘用车向商用车电动化领域倾斜,重点集中在物流配送、商用重卡、环卫车辆三个领域,尤其是前两者,将“挑大梁”。

除了物流车,重卡是电动化的另外一突破口。

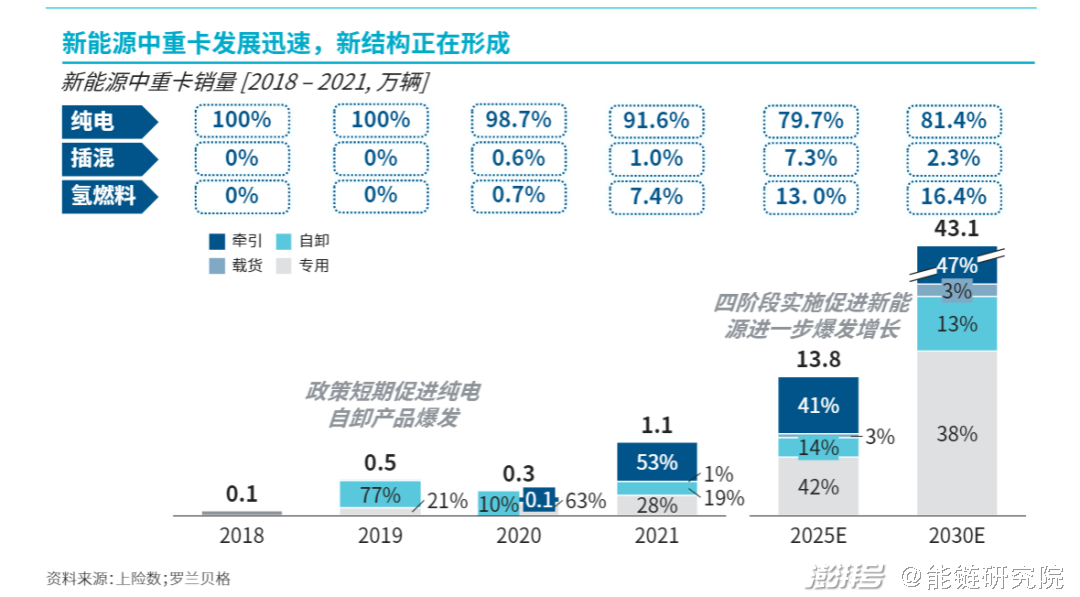

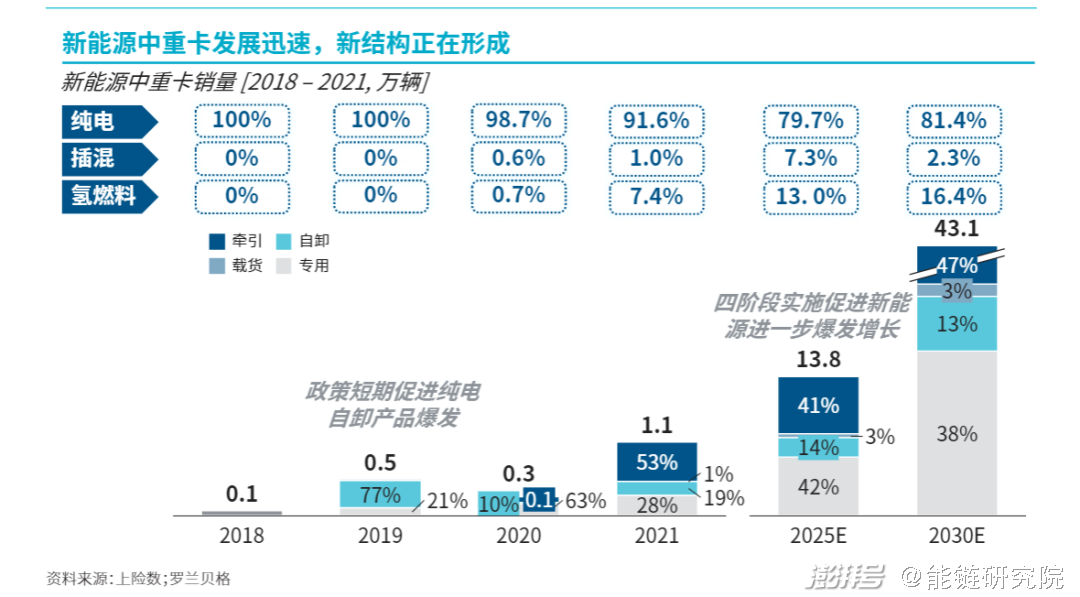

目前,新能源重卡以纯电为主,销量从2020年的2600辆增至2022年2.52万辆,劲增了10倍。而且重卡的新能源渗透率也有明显提升,比如专用车里的市政环卫、工程车辆分别达到了8%和4%,重卡牵引车的渗透率则从1%增长到7%。

重卡因为载货量大,对动力和续航能力均有极高要求,如果带电量加大,不仅导致自重提高,续航里程、充电时间都会受限,因此,换电重卡的销量和占比正快速提升。

2022年,换电重卡的上牌数量达到12386辆,占到纯电重卡55%比例。一汽解放、徐工、中国重汽、三一重卡、宇通重工等企业已进入该赛道。

罗兰贝格《新能源商用车白皮书》显示,2025年新能源重卡销量将达到13.8万辆,其中79.7%为纯电车型;预计2030年将突破43万辆,纯电占比为81.4%。重卡电动化方向将从最初的自卸车转向物流运输领域的牵引车突破。

换电在重卡纯电中的比例将逐步提升。中国科学院院士、中国电动车百人会副理事长欧阳明高预判,今年国内电动重卡市场将增长100%,达到5万辆,其中换电车辆将超过70%。

能链研究院认为,当前乘用车电动化率已接近30%,2023年,商用车电动化将加速。在新能源客车率先破局后,轻卡、城市物流车、重卡将成为拉动商用车电动化率的三驾马车。

微博

微博

微信

微信

视频号

视频号

相关文章: