上市商用车企业发布年报 车企业绩分化明显

文 / 现代物流报记者 珠峰

2024年,汽车产业加速转型升级,扎实推进高质量发展,全年产销稳中有进,成为拉动经济增长的重要引擎。

近日,国内商用车上市企业陆续发布2024年度财务报告,现代物流报对其中10家商用车企业数据进行梳理。

卡车企业业绩分化明显

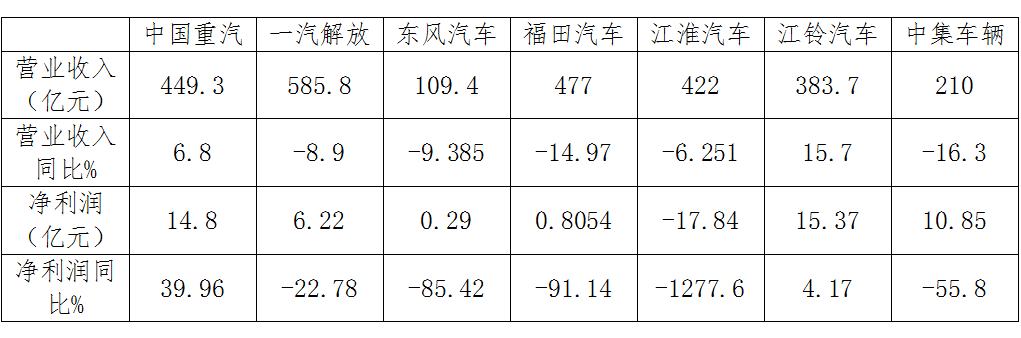

卡车领域沪深A股中国重汽、一汽解放、东风汽车、福田汽车、江淮汽车、中集车辆7家上市企业2024年营业总收入达2637.2亿元,同比下降约5%;净利润为30.5亿元,同比下降56.71%。其中6家企业实现净资产收益率增长。

2024年度7家商用车上市公司经营业绩情况统计

一汽解放集团股份有限公司是其中营业总收入最高的企业,实现营业总收入585.8亿元。

一汽解放年报中显示,全年销售整车25.11万辆,同比增长3.90%。其中,中重卡销售份额连续9年稳居国内第一,海外市场销量增速居行业第一,新能源车销量增速位居头部品牌第一。截至 2024年,一汽解放已在全国战略布局5大整车生产基地,构建“主辅搭配、柔性互补”的产能模式,达成了41.8万辆/年的总产能规模,以积极的姿 态加快推进产能结构的优化调整,紧密围绕产品高端化、新能源化等关键发展趋势,持续进行资源的优化配置和智能化升级。

(图源:新华社)

江铃汽车股份有限公司营业总收入同比增长最高,为15.7%;净利润15.37亿元,位居首位。

江铃汽车在年报中写到,2024年企业产销量再创新高,继续保持在3000万辆以上规模,展现出强大的韧性与活力,2024年设计产能32万台,产能利用率108%。通过数字化技术提升运营效率,优化业务流程和创新商业模式,聚焦以客户为中心的全价值链集成。以创新驱动营销变革,全面优化销售组织架构,与经销商一同打造更加紧密的“共战一体”模式,提高市场响应速度。

中国重汽集团济南商用车股份有限公司净利润同比增长最高,为39.96%。

中国重汽年报显示,报告期内,公司不断优化产品布局。牵引车实现平台、品系整合聚焦,载货车驾驶室、动力全面升级,自卸车宽体产品策划布局TS7,持续推进新产品开发和老产品的改进提升。通过深耕细分市场,取得多项突破;产品通过集团旗下的中国重汽国际公司实现出口,同时全力协助其拓展海外市场。报告期内,借助重汽国际公司合理的海外市场布局体系,产品出口依然保持良好态势,市场份额继续处于国内重卡行业前列。

安徽江淮汽车集团股份有限公司净利润同比下降1277.6%,为7家企业降幅最大。

江淮汽车在年报中写到,2024年公司销售各类整车及底盘40.31 万辆,同比下降7.42%,实现营业总收入422.02亿元,同比下降 6.25%;,累计研发投入34.64亿元,同比增长55.03%,占营收比重8.23%;重点围绕整车集成、应用层开发、关键核心技术开发及绿色低碳制造四大领域全方位推进技术创新。

客车企业均实现净利润增长

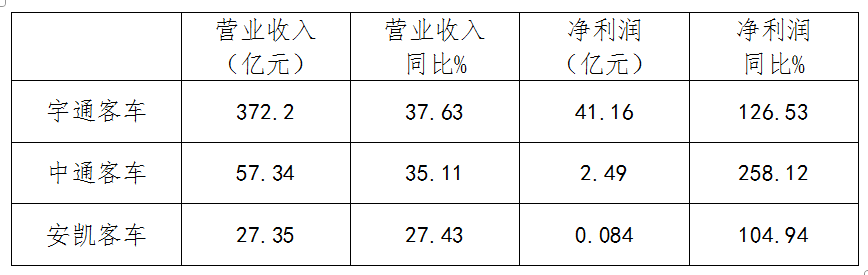

客车领域沪深A股3家上市企业宇通客车、中通客车、安凯客车2024年营业总收入达456.89亿元,同比上涨约36.67%;净利润为43.73亿元,同比上涨约56.71%。其中3家企业均实现净资产收益率增长。

2024年度3家客车上市公司经营业绩情况统计

宇通客车股份有限公司2024年实现营业收入372.2亿元,净利润41.16亿元,为三家企业中最高。

宇通客车年报中写到,近年来,公司正在从“制造型+销售产品”向“制造服务型+解决方案”进行转型。独创中国制造出口的“宇通模式”,成为中国汽车工业由产品输出走向技术输出的典范。公司产品已批量销售至全球60多个国家和地区,形成覆盖美洲、非洲、独联体、亚太、中东、欧洲等六大区域的发展布局,引领中国客车工业昂首走向全球。

中通客车股份有限公司净利润同比增长258.12%,是三家企业中涨幅最高。

其年报显示,一年来,公司面对错综复杂的发展环境和日趋激烈的竞争形势,抓住行业回暖的有利时机,全力以赴调结构、促改革、抓经营、提质量,较好完成年度目标任务,实现了经济运行持续向好发展。报告期内,公司结构调整取得显著成效,大中型座位车增长较快,客旅团转型初见成效。出口业务保持过半,国际化水平进一步提升。

2023年度3家客车上市公司经营业绩情况统计

安徽安凯汽车股份有限公司2024年成功扭亏为盈。

安凯汽车年报写到,2024年,公司管理层按照董事会批准的年度计划,紧紧围绕经营方针和工作纲要,积极落实各项重点工作,全年累计实现客车销量5837台,同比增长34.87%;实现营业收入27.35亿元,同比增长27.43%。归母净利润839.2万元,实现扭亏为盈。6米以上整车销量位居行业第9位。

多因素扰动 车企业绩承压

2024年,宏观经济仍处于调整期,全年GDP增速5.0%,实现预期目标,但内需依旧疲弱,消费支撑不足,投资仍处低谷,出口虽实现增长,但外强内弱态势明显,经济整体处于低位运行,对市场的拉动作用有限。

客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。据中客网数据显示,国内大中型客车需求总量同比增长27.37%;6米以上客车销售126,064辆,同比增长33.4%;大中型客车出口量同比增长36.91%。其中欧洲、拉美、东南亚等地区在经济技术和环境保护政策等因素驱动下,新能源客车需求持续增长。

公路货运需求及工程建设需求持续下滑,物流行业不景气对商用车市场的负面影响扩大。受前期透支需求影响,运力过剩现象持续存在,且公路运价延续低迷态势,车主盈利空间进一步收窄,市场整体未见显著改善。

根据中国汽车工业协会统计,2024年商用车产销分别完成380.5万辆和387.3万辆,同比分别下降5.8%和3.9%,其中:中重卡全年需求103万辆,同比提升1.1%;全年实现重卡销售91.2万辆,同比下降1.0%。

2024年,随着以旧换新政策及国三、国四淘汰补贴政策的推出,带动了更新需求释放;此外,天然气市场持续增长,出口维持高位,新能源加速渗透,以上亮点市场也对销量提升形成了一定的拉动作用。政府出台了多项鼓励和推动商用车行业发展的政策。

3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出加快淘汰国三及以下排放标准营运类柴油货车;5月31日,交通运输部等十三部门印发《交通运输大规模设备更新行动方 案》,进一步明确交通运输设备更新行动的具体细节,在商用车领域开展以旧换新行动并给予补贴;7月31日,交通运输部、财政部印发《关于实施老旧营运货车报废更新的通知》,对补贴规则做出详细说明,支撑更新政策落地。上述政策整体拉动市场需求,为行业销量回升奠定了基础。

重卡行业在政策刺激与结构性调整中呈现“整体承压、局部亮点”的特点。在“以旧换新”政策的刺激下,国内重卡用户购车需求有所上升。伴随货物运输高效化、节能化发展趋势,新能源重卡市场异军突起,油气价差也促进了天然气重卡市场表现不俗。

根据终端上牌数据,2024年国内新能源重卡销量达到8.2万辆,同比大涨140%,领涨各细分市场,成为2024年我国重卡行业的最大增量市场。同时,国内燃气重卡市场销量17.8万辆,同比增长17%,成为重卡行业的第二大增量市场。

新能源商用车成为新的增长点

5月12日,中国汽车工业协会数据显示,4月商用车产销分别完成36.2万辆和36.7万辆,环比分别下降16%和17.9%,同比分别增长1.3%和2.7%。今年1~4月商用车产量为141万辆,同比增长4.1%;销量为141.8万辆,同比增长2%。

从细分市场来看,1~4月,货车产销分别为124.2万辆和124.9万辆,同比分别增长3.9%和1.4%;客车产销均完成16.9万辆,同比分别增长5.9%和6.9%。

得益于汽车销量增长,A股商用车企一季度业绩整体向好,但车企业绩分化明显,净利润差异较大。受行业竞争激烈、销量下滑、新车上市周期、研发投入加大等多因素扰动,多家车企在一季度出现了营收下滑或净利润下滑的情况,业绩有所承压。

2025年一季度7家商用车上市公司经营业绩情况统计

今年一季度整个新能源商用车市场都呈现出高增长态势。中汽协发布的数据显示,今年一季度,我国新能源商用车国内销量为14.9万辆,同比增长48.6%,其在国内商用车市场的销量占比已经达到18.4%。与此同时,新能源商用车海外市场也发展迅速,出口2.3万辆,同比增长2.3倍。

2025年一季度3家客车上市公司经营业绩情况统计

2025年,我国经济工作将坚持稳中求进工作总基调,实施更加积极有为的宏观政策,有利于进一步坚定发展信心,激发市场活力,推动经济持续回升向好。

国家发展改革委和财政部1月8日发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,随着系列政策出台落地,政策组合效应不断释放,将会进一步释放汽车市场潜力。预计2025年,汽车市场将继续呈现稳中向好发展态势,产销将继续保持增长。

微博

微博

微信

微信

视频号

视频号

相关文章: