5日钢厂又涨80!节后归来4月钢价能否扶摇直上?

一、行情回顾

3月行情回顾

三月上旬,在国家多项利好政策下,市场有明显的回暖迹象,但是受到突如其来的疫情冲击,国家防疫管控加严,跨地区运输成本变大,国内不少地区钢材供给减弱,市场观望情绪增高,需求也快速回落。

总的来说,疫情在国家大力管控之下,增速已经有了明显放缓,而且国家也出台了税收减免政策、补贴政策、货币宽松政策来支持企业度过难关。在国家宏观的调控之下,市场需求有望在四月初逐渐恢复,参照此前疫情之后的需求暴增,预计此次被积压的需求也有望会集中释放。因此,预计四月钢价增长为主。

二、钢材成本整体分析

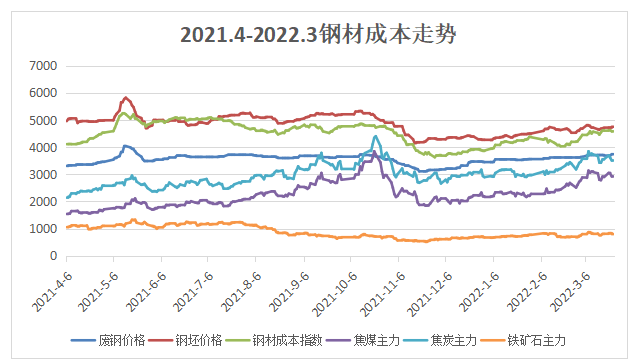

整体来看,原材料价格受到乌俄战争影响,国际货源供货紧张,三月上旬有所波动,但随着乌俄战争进入和平谈判阶段,供应较之前有所恢复,目前价格相对平稳,焦煤焦炭的走势比较强劲(图表1)。虽然国家加大了双焦供给,但是价格依然呈现上涨的趋势。钢材成本指数从年后持续上涨,这也支撑钢价难以下跌,钢厂挺价的焦点也在这里。原材料价格走高,也推高了钢坯价格和钢材价格。

近日,中国汽车工业协会副秘书长陈士华指出,本轮原材料价格超常规上涨,背离了正常供需关系,属于非理性上涨,存在炒作方为抢抓锂产能扩张前的最后窗口期,囤积居奇、蓄意哄抬物价的不正当竞争行为。中国汽车工业协会表示近期将会加大行动力度,向相关主管部门提交应对建议。

由于国家主管部门针对这种不正当竞争行为,已经明确表态将坚决重拳打击。此前针对焦煤焦炭、铁矿石分别进行了整治,促使原料端价格回归正常。预计原料价格上涨空间逐步收窄,在国家政策明确之前,市场多持观望态度。

图表1:钢材成本走势

数据来源:中钢网

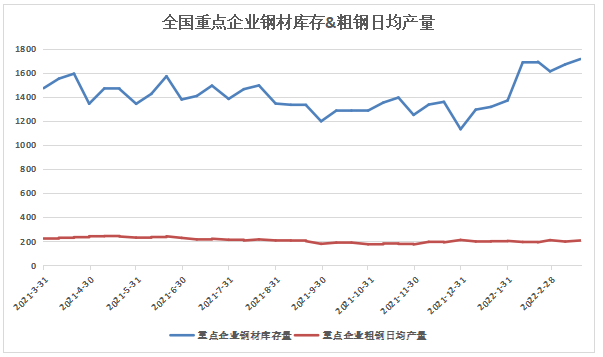

钢材库存与产量统计

截止3月24日,全国建材:社库1268.60万吨,较前一周减少22.83万吨,下降1.77%;厂库559.20万吨,较前一周减少21.43万吨,下降3.69%;产量465.77万吨,较前一周增加5.35万吨,上升1.16%(图表2)。

通常来讲,年后是库存快速下降的阶段,但年后库存整体呈现震荡上升的趋势。3月初已经有明显的下降,然而好景不长,受疫情的冲击,库存量再次冲高,但从市场的表现以及国家的政策来看,被积压的需求有望在四月份集中释放。

个别地区虽然有库存下降的情况的发生,但是大概率是由于疫情导致的钢材供给下降所致。上周,京津冀主导市场(北京、天津、石家庄、唐山、邯郸、承德、宣化)建材库存总量159.6万吨,较上周库存量减少2.1万吨,降幅1.3%;较去年同期低10.06万吨,其中北京市场较去年同期低6.46万吨。受疫情影响,京津冀钢材供给减少,一度导致库存总量下降,对钢价支撑。

此外,3月25日,河北省生态厅针把唐山市869家企事业单位列入2022年重点排污单位。此后,根据国家的相关规定,要求加强对重点排污单位的监督管理。此前,受环保部门对钢企整改的影响,引起钢厂停产限产,市场钢材供给减少,钢厂挺价意愿较强,屡屡造成钢价价格坚挺。此次生态环境部出手,钢材供给有望继续下降,或将造成新一轮的供给减少。

图表2:重点企业钢材库存和粗钢产量

数据来源:中钢网

三、四月钢价走势预判

从宏观层面国家仍然采取较为宽松的货币政策来应对目前国内疫情所带来的冲击。房地产仍然采取“因地制宜”的政策,多地推出了降低首套房首付比例下降的优惠政策,加之贷款利率下降和降低贷款门槛一套组合拳,市场询价有明显的增多。房地产的资金回流有助于开发商扩大开工面积和购置新增土地面积,进而拉动建材采购。外部环境有所改善,随着俄罗斯乌克兰进入谈判阶段,国际原材料和能源供给有所缓和,原料的价格缓和有助于钢厂和中下游保障利润空间,保障需求。目前制造业随着年初RECP的生效,出口量有了明显增加,尤其是“一带一路”沿线国家基建项目增多,将会带动国内钢材、工程作业车、制造业零部件的出口。

供给方面,由于疫情影响,河北唐山地区已经出现了钢厂由于铁矿石供应不足而采取闷炉的情况发生。截止3月25日,疫情防控尚没有明显好转,经过跟当地钢厂交流获知,还在生产的钢厂目前的铁矿石仅够生产一周左右,闷炉已经被多家钢厂领导提上日程,预计短期之内将会有更多的钢厂由于原料供应不足而采取闷炉措施,下游钢材供应也将会在短期吃紧。

成本方面。近期焦煤、焦炭、铁矿石价格在经历了一段时间上涨之后,仍然处在高位整理。一方面是国际形势引起了海外市场价格上涨后,国内市场受到影响,尤其是油价上涨之后,依赖海外进口的铁矿石运费有了部分上涨,致使铁矿石港口价格连续上涨。但是,随着国家提出保供稳价之后,国内铁矿石的采购力度相信会有所加大。而焦煤焦炭目前供给大于需求,价格上涨可能存在投机的因素,价格上涨没有较为强力的支持,随着疫情好转和俄乌局势缓和后,价格有望将会偏弱运行一段时间。

因此,预计4月份或将呈现价格先平稳后上涨的局面,分水岭将会在疫情得到控制之后。

微博

微博

微信

微信

视频号

视频号

相关文章: