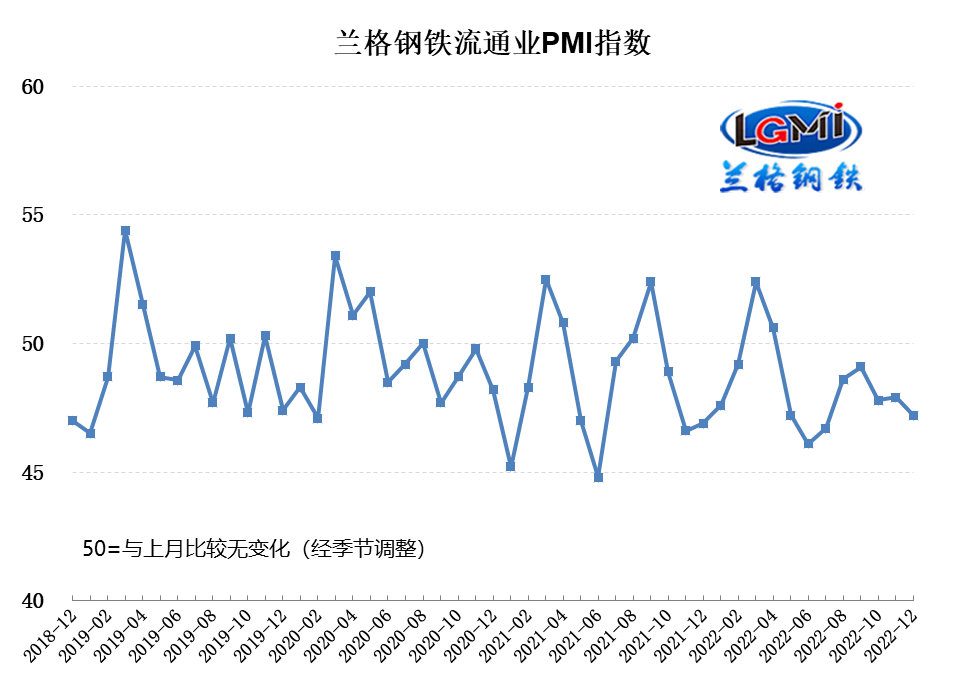

兰格发布:12月钢铁流通业PMI为47.2% 行业景气度略有回落

兰格钢铁网统计发布的2022年12月份钢铁流通业PMI总指数为47.2%,比上月回落0.7个百分点,在收缩区间内略有下滑。从分类指数看,构成钢铁流通业 PMI的10个分类指数7升3降,其中销售价格、采购成本、到货速度、库存水平、融资环境、走势判断和采购意愿7项指数上升,而销售量、总订单量和企业雇员3项下降。

12月份钢铁流通企业销售量指数为44.0%,较上月下降2.3个百分点,在收缩区间内明显下降;订单指数43.9%,较上月下降1.2个百分点,也呈现持续回落态势。随着冬季天气的不断深入,赶工需求渐进尾声,需求淡季效应也逐渐显现。

12月份钢铁流通企业库存指数为46.2%,较上月上升0.9个百分点。从区域来看,六大区域3升3降,其中西北、西南和华北地区库存指数分别较上月上升5.6、2.6和0.3个百分点,东北、中南和华东地区库存指数分别较上月下降2.6、1.6和0.2个百分点。

从规模来看,年销量大于100万吨、在50-100万吨和在10-50万吨的样本钢铁流通企业库存均呈现回升态势,而年销量在10万吨以下的样本钢铁流通企业库存则略有下降,表明国内钢材市场整体库存去化进程进入尾声,市场也将拉开“冬储”的大幕。

从先行指数来看,2022年12月份钢铁流通业采购意愿指数为46.6%,较上月回升0.3个百分点,在收缩区间内弱势抬头;走势判断指数为46.1%,较上月回升1.6个百分点,在收缩区间内再次走强,反映样本企业对后期市场依然保持相对谨慎乐观的态度。

12月份,由于受到宏观利好政策强预期的带动、原料成本再次走强的支撑以及淡季需求效应的拖累等多种因素的影响,国内钢材市场呈现震荡上涨的行情。

供给端:12月份,虽然面临着传统的需求淡季,但在稳增长政策的不断落地见效以及成本支撑力度不断增强的推动下,国内钢材市场开始了明显的震荡上涨行情,从而也刺激了钢铁企业的生产积极性,但利润的好坏也限制了钢厂的产能释放力度。从目前高炉开工率变化来看,钢铁企业生产释放力度呈现承压回升的态势。据兰格钢铁网调研数据显示,2022年12月份前四周全国百家中小钢企高炉开工率的均值为77.1%,较11月份回升0.4个百分点。从重点大中型钢铁企业旬产数据来看,由于原料成本价格的涨幅要高于钢价的涨幅,钢厂的利润呈现亏多盈少的情况,从而制约了产能的释放。中钢协统计数据显示,12月上中旬,重点钢企生铁日均产量177.8万吨,较上月同期下降1.8%,同比上升8.5%;粗钢日均产量197.6万吨,较上月同期下降1.0%,同比上升3.3%;钢材日均产量190.7万吨,较上月同期下降1.8%,同比上升5.1%。因此预计12月份国内钢铁产量将呈现承压回升的态势,据兰格钢铁研究中心估算,12月份全国粗钢日产将维持在260万吨左右的水平,其中重点大中型钢铁企业粗钢日产将会维持在210万吨左右的水平。

需求端:目前全球加息潮有逐渐触顶的迹象,通货膨胀压力依然存在,全球快速加息已经引发了全球制造业需求疲软,全球经济下行风险加大。2023年是全面贯彻落实党的二十大精神的开局之年,12月6日,政治局召开会议对明年的经济工作进行了部署,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,更好统筹疫情防控和经济社会发展,更好统筹发展和安全,全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长,为全面建设社会主义现代化国家开好局起好步。

12月20日,国务院再次召开常务会议,部署深入抓好稳经济一揽子政策措施落地见效,一是对落实稳经济一揽子政策措施,抓好填平补齐,确保全面落地。二是推动重大项目建设和设备更新改造形成更多实物工作量,符合冬季施工条件的项目不得停工。三是坚持“两个毫不动摇”,支持民营企业提振信心、更好发展。支持平台经济健康持续发展。结合实际促进服务消费有序恢复。落实支持刚性和改善性住房需求、保交楼和房企融资等16条金融政策。随着宏观政策的不断压实见效,将对于国内钢材市场的信心和预期起到明显的提振作用。

2022年12月份钢铁行业景气度在收缩区间内呈现略有回落的态势。面对传统淡季需求端的明显转弱,钢市已经步入了“冬储”逻辑,而由于强预期和高成本的加持,国内钢市也迎来了明显的震荡上涨行情,这一方面刺激了钢厂的生产积极性,但另一方面也由于成本端的强势上涨,钢厂有限的利润空间也再次被蚕食,因此国内钢市可能会形成多重“强弱博弈”的局面,即强预期博弈弱现实、强成本博弈弱利润。

综合来看,国内钢材市场将依然面临全球经济衰退风险的不断加大、国内保持经济回稳态势的强预期、供给端短期承压回升的压力、冬储愿意明显不足的困扰、高位成本支撑力度明显增强等多方因素影响。兰格钢铁研究中心预计,在多重因素的“强弱博弈”下,2023年1月份国内钢材市场将呈现明显的高位震荡行情。

微博

微博

微信

微信

视频号

视频号

相关文章: