粗钢产量调控政策再现 对钢市影响几何?

2024年5月29日晚间,国务院发布《2024—2025年节能降碳行动方案》,其中对于钢铁行业明确提出继续实施粗钢产量调控,在钢铁行业引起关注。上述政策对于钢铁行业会产生哪些影响,对于相对低迷的钢材价格走势能否产生较大提振,笔者进行简要分析。

2024年是进行粗钢产量调控政策实施的第四年,我们先来回顾一下之前三年粗钢产量调控政策对于钢铁生产和钢材价格产生的影响。

一、2021年粗钢压产影响分析

2020年9月22日,在第七十五届联合国大会一般性辩论上,习近平主席第一次提出“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。” 这是我国首次明确提出碳中和目标,也是我国经济低碳转型的长期政策信号,引起国际社会广泛关注。2020年12月召开的中央经济工作会议明确,“做好碳达峰、碳中和工作”是今年的八大重点任务之一,“要抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰。”

为落实“双碳”目标,钢铁行业作为重要的碳排放大户,首当其冲的成为了降碳的先锋。而压减粗钢产量,降低生产负荷量,无疑成为了重要的降碳手段。2020年底的全国工信工作会议指出,2021年将坚决压缩粗钢产量,确保粗钢产量同比下降。

工信部2021年4月1日发布通知,国家发展改革委、工业和信息化部近日就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行部署时指出,随着钢铁行业效益好转,一些地方和企业存在盲目建设钢铁项目的冲动,需要巩固钢铁去产能成果。根据部署,两部委将重点检查化解钢铁过剩产能、打击“地条钢”涉及的冶炼装备关停和退出等情况。同时,统筹考虑碳达峰、碳中和长远目标节点,重点压减环保绩效水平差、耗能高、工艺装备水平相对落后企业的粗钢产量,避免“一刀切”,确保实现2021年全国粗钢产量同比下降。

2020年国际、国内钢材需求在世界各国应对新冠疫情出台的各种稳增长政策的影响下,保持高速增长,而国内外钢材价格也处于较高水平,在2020年底、2021年初,整体市场对于工信部提出的压减粗钢产量政策持怀疑态度,认为在如此高价、高需求背景下要压减粗钢产量,可能性不大。但随着4月初工信部文件正式发布,整体钢铁行业才真正意识到压减粗钢产量势在必行。2021年作为粗钢产量压减政策实施的元年,对于钢铁整体生产形势和价格走势产生了较大的影响。

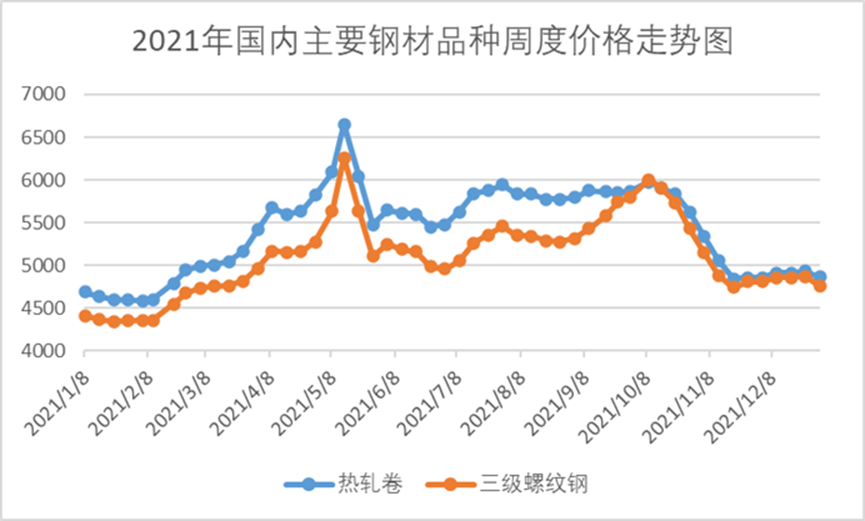

2021年上半年国内钢材价格大幅上涨,兰格钢铁网全国螺纹钢价格指数从最低的4350元左右,上涨到了最高6260元,上涨1910元,涨幅为44%;热轧卷板价格指数从最低的4580元左右,上涨到了最高6650元,上涨2070元,涨幅为42.7%。价格的上涨主要有几方面原因,包括中美贸易战阶段性的关系缓和、以美国为首的主要发达国家为了应对新冠疫情推出了超级宽松的货币政策、全球钢材需求旺盛等因素,而国内粗钢产量压减政策使得市场产生了后期国内钢材供给可能出现紧张的预期,也是2021年上半年钢材价格上涨的因素之一。

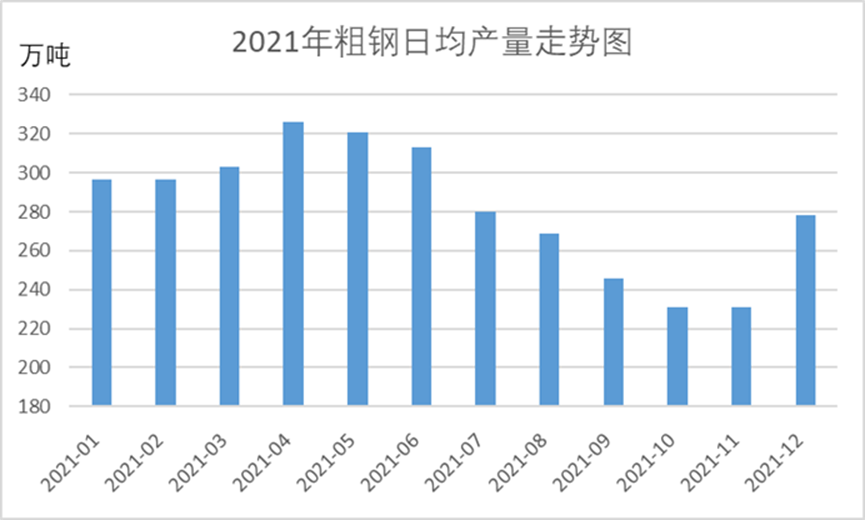

2021年上半年我国粗钢产量为5.6亿吨,同比增长11.8%,比2020年上半年增产了5910万吨。旺盛的需求、高涨的价格带动粗钢产量大幅增长。其中2021年4月国内粗钢日均产量达到了326.2万吨,创造了历史新高。5-6月份粗钢产量小幅下降,但降幅不大。7月份,各省份开始实施粗钢产量压减政策,下半年全国粗钢产量快速下降。11月粗钢产量达到了当年最低,日均产量只有231万吨,比最高点减产95.2万吨,减产幅度为29.2%。12月份,在前11个月基本完成粗钢产量压减任务后,产量出现了明显回升,粗钢日均产量达到了278万吨,比11月增长了47万吨,幅度为20.3%。最终2021年我国粗钢产量为10.33亿吨,同比2020年下降了3%,绝对量比2020年下降3190万吨。2021年下半年粗钢产量压减成效显著,在上半年增产5910万吨的情况下,全年减产3190万吨,相当于下半年与上年同期相比减产了9100万吨。

从2021年下半年的走势来看,整体价格在7月初至10月初,出现了一轮价格上涨,螺纹钢价格上涨了1000元左右,热轧卷板价格上涨了600元左右,全国均价都达到了6000元左右。10月中旬开始,大幅下跌,至年底,螺纹钢、热轧卷板卷价跌至了4800元左右,跌了1200元。下半年的大幅压产,阶段性的对价格形成了一定的拉动,但由于进入下半年以后,以房地产为主的钢材下游需求快速回落,同时出口需求减弱,整体钢材价格并未出现巨幅上涨,并未超过上半年的最高价格。

二、2022-2023年粗钢产量调控政策分析

2022年4月19日,国家发展改革委、工业和信息化部、生态环境部、国家统计局等部门就2022年粗钢产量压减工作进行研究部署,将继续开展全国粗钢产量压减工作,确保实现2022年全国粗钢产量同比下降。2022年,钢铁行业将坚持市场化、法治化原则,发挥市场机制作用,严格执行环保、能耗、安全、用地等相关法律法规。引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。坚持突出重点,避免“一刀切”,重点压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域的粗钢产量,重点压减环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量。

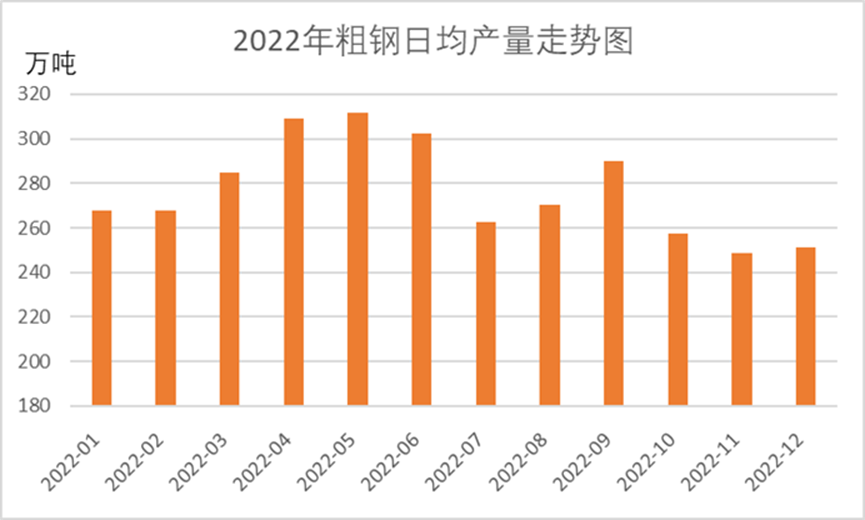

2022年,上半年钢产量保持高位,5月份日均产量311.6万吨,下半年产量在粗钢产量压减政策和需求弱等因素的影响下,出现下降,最低产量出现在11月份,日产量降到了248.5万吨,比5月份高点下降了63.1万吨,减产幅度为20.25%。2022年,初步公布的全国粗钢产量为10.13亿吨,同比下降2.1%;最终修正为10.18亿吨,同比下降1.7%。

2023年,国家发改委发布了《国家发展改革委关于做好2023年粗钢产量调控工作的通知》,从文件内容来看,2023年的粗钢压减目标是与2022年的粗钢产量保持一致,即 “平控”,2023年粗钢产量不超过2022年全年的粗钢产量。

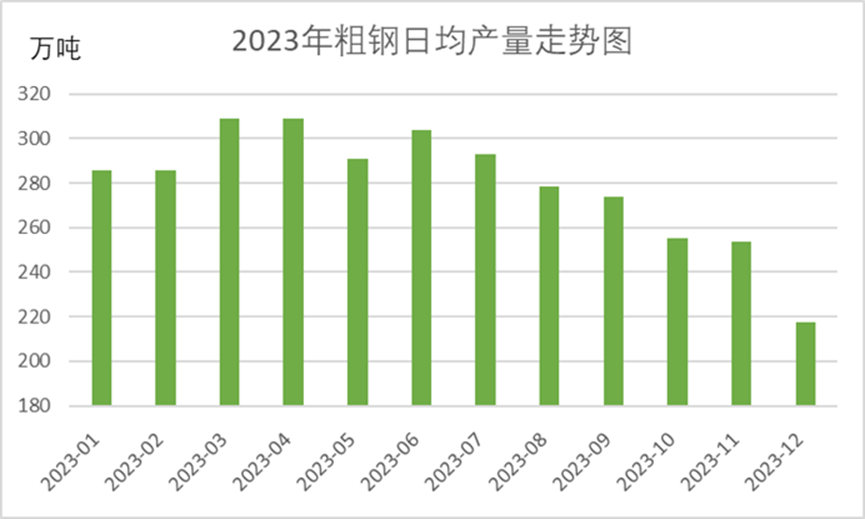

2023年粗钢产量高峰期出现在3、4月份,粗钢日均产量均为308.8万吨,进入到下半年产量受平控政策和需求低迷影响,出现了明显下降,最低产量出现在12月份,日均产量达到了217.5万吨,比最高点减产了91.3万吨,减产幅度达到了29.6%。2023年我国粗钢产量为10.19亿吨,同比持平。最终达到了产量平控政策要求。

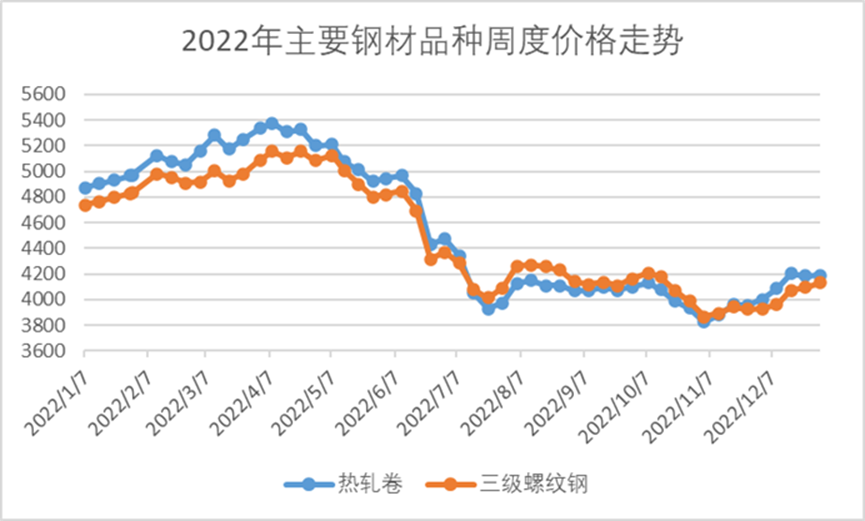

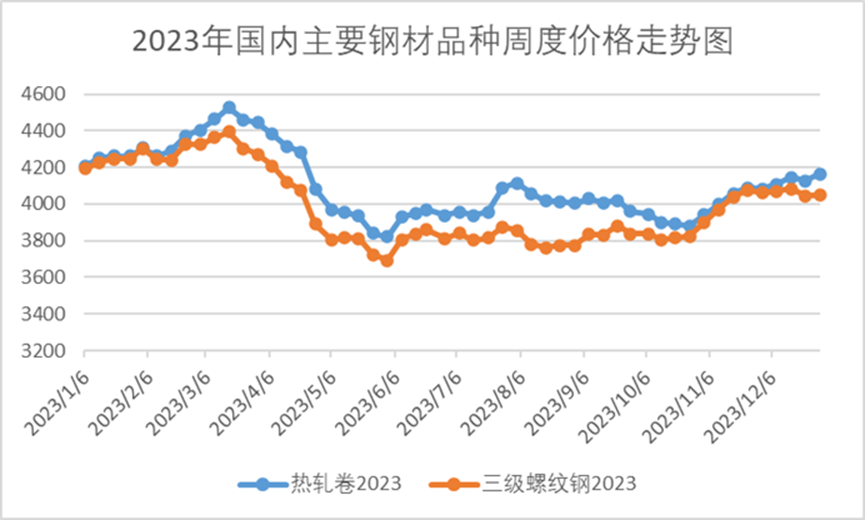

从2022-2023年粗钢产量和钢材价格运行态势来看,上半年处于全年高产量、高价格阶段,下半年是低价格、低产量阶段,整体产量下半年明显低于上半年,但钢材价格下半年也明显低于上半年。产量的变化对于钢材价格影响有限。从2022-2023年各地执行产量调控政策的情况来看,受经济不景气等因素影响,整体执行产量调控政策力度明显弱于2021年。从统计结果上来看,都最终完成了产量调控政策的要求。

三、2024年粗钢产量调控政策分析

今年国务院发布了《2024—2025年节能降碳行动方案》,其中对于钢铁行业提出了具体的要求,具体为:

1、加强钢铁产能产量调控。严格落实钢铁产能置换,严禁以机械加工、铸造、铁合金等名义新增钢铁产能,严防“地条钢”产能死灰复燃。2024年继续实施粗钢产量调控。“十四五”前三年节能降碳指标完成进度滞后的地区,“十四五”后两年原则上不得新增钢铁产能。新建和改扩建钢铁冶炼项目须达到能效标杆水平和环保绩效A级水平。

2、深入调整钢铁产品结构。大力发展高性能特种钢等高端钢铁产品,严控低附加值基础原材料产品出口。推行钢铁、焦化、烧结一体化布局,大幅减少独立焦化、烧结和热轧企业及工序。大力推进废钢循环利用,支持发展电炉短流程炼钢。到2025年底,电炉钢产量占粗钢总产量比例力争提升至15%,废钢利用量达到3亿吨。

3.加快钢铁行业节能降碳改造。推进高炉炉顶煤气、焦炉煤气余热、低品位余热综合利用,推广铁水一罐到底、铸坯热装热送等工序衔接技术。加强氢冶金等低碳冶炼技术示范应用。到2025年底,钢铁行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰退出,全国80%以上钢铁产能完成超低排放改造;与2023年相比,吨钢综合能耗降低2%左右,余热余压余能自发电率提高3个百分点以上。2024—2025年,钢铁行业节能降碳改造形成节能量约2000万吨标准煤、减排二氧化碳约5300万吨。

根据国家统计数据,2024年1-4月我国粗钢产量34367万吨,同比下降3.0%,经测算比2023年同期减少1060万吨。由于房地产行业继续低迷,今年建筑钢材需求同比大幅减少,虽然工业用钢材需求明显增加,但仍未能抵销建筑钢材需求减量带来的负面影响,整体粗钢产量保持下降。

本政策文件为2024年粗钢产量调控政策的纲领性政策,后续预计将有发改委、工信部等部门联合发布的具体的调控政策文件,具体如何进行调控,还需要等待更明确的文件出台。是像2023年一样保持平控,还是要压减一定的总量,还是各省市制定不同的政策,还有待观察。不同的调控具体目标给市场带来的影响肯定会有比较大的差异化影响。同时还需要观察今年政策发布后各省市的最终执行力度,毕竟现在各省市经济增长压力还是相对比较大的。今年粗钢产量调控政策发布的背景是已公布的产量统计数据同比下降,预计短期内对全国粗钢生产和钢材价格产生的影响将很有限。

微博

微博

微信

微信

视频号

视频号

相关文章: