快递业赚钱有多难?顺丰2022年净利润率2.62%

快递公司2022年业绩普遍回暖。

根据已公布年报和业绩预告数据,顺丰控股、中通快递、申通快递、圆通速递2022年业绩普遍报喜。

近日,国内快递龙头顺丰控股发布2022年年报,公司营业收入同比增长29.11%至2675亿元,归母净利润同比增长44.62%至61.74亿元,扣非后净利润同比增长190.97%至53.37亿元。

与同行业公司相比,顺丰控股2022年净利润同比增速高于韵达股份业绩预测和中通快递业绩,低于申通快递业绩预测、圆通速递数据。

快递行业业绩回暖,政策引导是影响因素之一。此前,国家对快递行业加强引导和监管,强化保障快递市场健康良性发展和快递小哥合法权益,从而令快递市场“价格战”趋势被遏制。

尽管快递行业业绩有所回暖,但其净利率仍处于较低水平。财报显示,2022年顺丰控股净利率为2.62%,在疫情之前的几年,该数据为5%左右。Wind(万得)数据显示,2022年,中通快递、联合包裹服务(UPS.N)销售净利率分别为18.82%、11.51%。2022年前三季度,顺丰控股2.77%的销售净利率,高于申通快递、韵达股份,低于联邦快递(FDX.N)、圆通速递、中通快递、联合包裹服务,后两者该数据均超10%。

纵向来看,相对于2021年营业收入、净利润34.55%、-41.73%的同比增速,顺丰控股在2022年营收增速稍下滑的情况下,盈利能力有所改善。但与2020年相比,虽然公司2022年营业收入增加了约1135亿元,但归母净利润却比2020年少近12亿元。

“顺丰控股收入占比最多的时效业务,在2022年受疫情影响收入增速下滑,影响了公司整体收入增幅。”易观分析品牌零售行业分析师魏建辉对记者表示,并表嘉里物流、老业务产品结构改善和新业务亏损收窄,提升了公司净利润增速。

处于转型阵痛期的顺丰控股,在二级市场的表现亦比较低迷。2023年4月7日,公司收盘于58元/股,相对于2021年2月18日的121.91元/股的高点,跌幅52.42%。其间,公司股价最低下探至2022年3月30日的41.77元/股,最高跌幅超六成。

2021年上半年净利润大幅下滑后,降本增效成为顺丰控股的重要发力点。自当年下半年开始,公司主动调优产品结构,减少低毛利产品件量,并通过调优后产品的服务和定价分层等措施,促进经济快递盈利能力明显改善。

“2022年业绩较上年同期实现较快增长,主要原因是收入质量提高,以及精益化资源规划和成本管控举措取得良好成效。”顺丰控股董事会秘书兼副总经理甘玲在4月6日的业绩说明会上表示。

被顺丰寄予厚望的供应链业务,在合并嘉里物流后,2022年表现可圈可点。当期,公司供应链及国际分部(主要为国际快递、国际货运及代理、供应链业务)收入和净利润同比增速均超100%。

顺丰控股从2017年开始就进入供应链产业,在公司2018年净利润下滑后,公司董事长王卫就已带领顺丰进入2.0时代。不同于1.0时代聚焦于快递物流领域,王卫称,公司2.0时代的核心竞争力将是为重点公司提供有竞争力的行业解决方案。

值得注意的是,2022年四季度以来,顺丰控股供应链及国际业务收入持续5个月同比下滑,让市场担忧该业务会拖累公司2023年一季度业绩。

“受海运价格等外部因素影响,顺丰控股2023年一季度供应链和国际业务业绩会谨慎乐观。”快递物流专家赵小敏告诉记者,从近半个月跟踪的数据来看,海运价格等指数有所回升,预计2023年公司该业务板块会有不错表现。

在降本增效的策略下,顺丰控股2022年开始减员。记者统计发现,顺丰控股2022年末在职员工的数量合计16.28万人,相对于上年同期的17.71万人,减少1.43万人。其中,操作类员工数量由10.85万人降至9.38万人,减少1.47万人。虽然在职员工数量减少,但顺丰控股2022年合并报表中应付职工薪酬同比增长约12.5%至63亿元。

作为国内首批成立的民营快递企业,2023年的顺丰步入而立之年。但如何度过转型阵痛期,如何在白热化的市场竞争中进一步改善公司的盈利能力,仍是其管理层需要面对的考验。

净利润回暖

降本增效,在顺丰控股年报中多次被提及。公司表示,2022年虽面临诸多外部挑战,但公司采取了一系列精益经营及管理举措,收入端调优结构提升质量,成本端精细管控降本增效,实现业绩较好增长。

在赵小敏看来,面对复杂多变的外部环境,体量较大的顺丰控股在2022年取得收入和净利润双增长,整体来说表现不错。

2022年,顺丰控股营业成本同比增速为28.93%,稍低于营业收入增速。相对于上年营业成本增速远高于营收增幅,明显改善。

分板块来看,虽然顺丰控股部分板块收入增速降低,但盈利能力有明显提升。顺丰控股在2022年年报中,将公司业务划分为速运分部、供应链及国际分部、大件分部、同城分部、未分配部分。当期,公司前三项分部收入占比分别约为52%、34%、12%。

顺丰控股营收占比最大的速运分部,2022年营业收入同比增长4.6%至1384亿元,净利润同比增长42.46%至55亿元。上年同期,公司该项收入增长超10%,净利润同比下滑超五成。

速运分部包括除大件以外的时效快递、经济快递业务和冷运及医药业务。

基于快件散收场景的竞争优势,顺丰时效快递赛道扩大至逆向物流与电商退货领域。2022年度,公司时效快递业务实现不含税营业收入超千亿元,同比增长6.8%。

2022年,公司经济快递业务实现不含税营业收入255.5亿元,与上年同期基本持平。顺丰表示,主要因公司坚持差异化竞争策略,自2021下半年开始主动调优产品结构,减少低毛利产品件量,“调优后产品的服务和定价分层、营运模式区隔更清晰,促进经济快递盈利能力明显改善。”

经济快递中直营品牌服务表现,可圈可点。顺丰持续优化直营电商快递产品结构,截至2022年四季度,低毛利的特惠专配业务全部完成退市,主打的“电商标快”产品保持稳健增长。

产品效益方面,公司“电商标快”产品单价保持稳定,通过内部精细化管理,不断提升电商快递产品毛利润,盈利能力同比有较大改善。

顺丰控股营收占比第三的业务——大件分部2022年营收增长10.57%,净利润实现扭亏为盈。该分部包含大件快递业务和快运业务。快运业务方面,公司调优产品结构、整合内部资源,推动降本增效。

作为公司另一大分部,顺丰控股同城分部(主要为同城急送业务)2022年收入同比增长28.32%至66亿元,相对于上年同期58.79%的增幅有明显下滑,但净利润亏损金额由9亿元大幅缩减至3亿元。

“同城急送业务收入端,业务模式与收入结构更多元,专业化和差异化服务牵引高价值订单增长,个人服务、非餐场景、下沉市县成为主要驱动力。”顺丰在年报中表示,成本端规模效益进一步释放,持续精细化管理完善运营质量及提高资源投产比,实现经营降本提效。

值得注意的是,顺丰携手政府打造的亚洲第一个、世界第四个货运枢纽机场——鄂州花湖机场,于2022年7月投运,货运首期开通鄂州至深圳、上海两条航线。

顺丰控股预计,2023年三季度枢纽转运中心陆续投运,公司逐步搭建覆盖广、成本低、效率高的轴辐式航空网络,实现公司全链路网络模式调优与布局变革,带来更多时效业务增量。

甘玲表示,公司正在逐步规划调整空网布局,利用鄂州枢纽打造轴辐式航空网络,将有望进一步扩大高时效服务的覆盖城市,并通过切换大型飞机以降低空运件的单位成本。

进入2023年,顺丰控股的速运物流业务(主要包括时效快递、经济快递、快运、冷运及医药、同城急送业务板块)营业收入、业务量在1月同比出现小幅下滑后,2月上述数据大幅回暖。不过,公司单票收入仍在小幅下降。

国际业务增速冲高回落

收入同比增长124.91%,净利润同比增长216.27%,两项指标增速位居公司各业务分部首位,是顺丰控股供应链及国际分部2022年的成绩单。公司供应链及国际分部的营业收入和净利润金额,仅次于公司第一大主营业务速运分部。

甘玲表示,公司供应链及国际业务实现不含税营业收入增长,主要因公司自2021年四季度起合并嘉里物流,扩大了供应链及国际业务规模。

数据显示,嘉里物流2022年收入同比增长10%至866.49亿港元,股东应占溢利同比增长8%至35.79亿港元。

顺丰控股供应链及国际业务包括国际快递、国际货运及代理、供应链。

其中,国际快递方面,公司打造东南亚流向的标杆产品,通过班次加密或新增直飞新加坡等国家的全货机定班航线,结合嘉里物流在东南亚尾程的资源和能力等举措,2022年实现业务较快增长。

然而,国际货运及代理业务面临较为动荡的外部环境。公司表示,2022年下半年,伴随全球经济超预期转弱,加之前期过度订单引致的存货过剩,使得国际货物贸易需求及生产订单数量出现大幅下跌;同时由于空、海运力资源恢复导致运价在短时间内从历史高位区间快速回落,供需关系的巨大变化使得国际货运及代理业务明显承压。

与此同时,顺丰寄予厚望的供应链业务发展遇困。“2022年国内供应链循环阶段性受阻,给公司供应链业务带来较多挑战,影响业务增速。”顺丰控股在年报中表示,公司通过跨仓资源整合、关键城市及周边多点布局和相互联动等,保障客户供应链持续平稳运营。

供应链领域,顺丰丰豪、新夏晖提供中国本土供应链服务;嘉里物流主要提供环球综合物流服务。

2022年表现较好的供应链和国际业务,已显颓势。

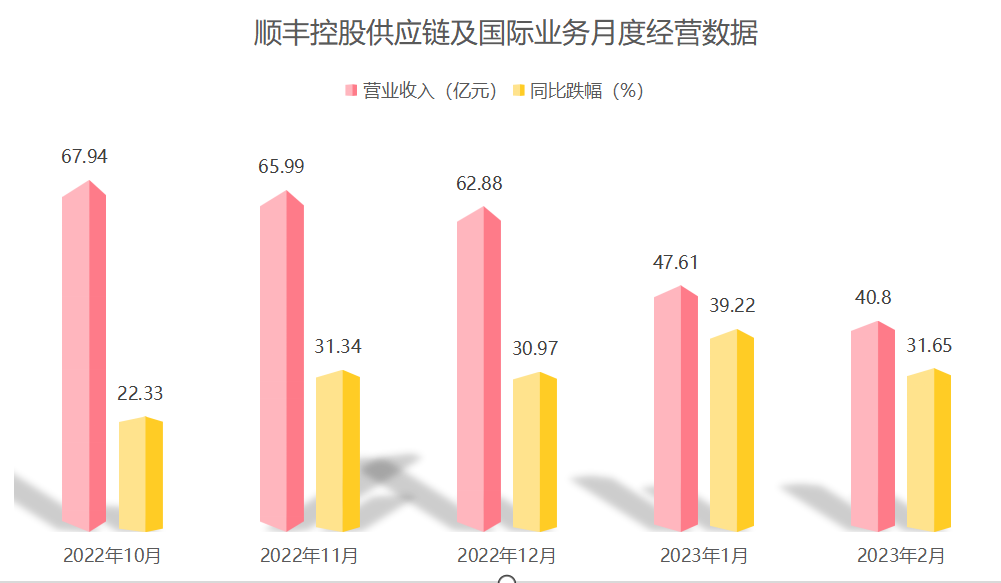

数据来源:记者根据公司公告整理

受并表嘉里物流的相关业务收入影响,2022年1月至9月,顺丰控股供应链及国际业务每月营业收入同比增速均超300%,其间最高为1月的522.66%。

高增长未能持续,2022年10月-2023年2月,公司供应链及国际业务营业收入同比下滑幅度均超20%。其中,2023年1月,公司该业务营业收入47.61亿元,同比下滑39.22%。

“由于国际贸易市场需求减弱,加之国际运力资源供给端资源恢复,导致从2022下半年开始国际空运、海运价格从历史较高区间持续下行,到2022年末运价基本回落至过去三年间的较低水平,影响公司国际货运及代理业务的收入规模和盈利水平。”顺丰控股财务负责人兼副总经理何捷表示,上述情况属于市场周期性波动,公司对未来国际市场的发展仍然保持信心。

“2023年1月-2月,顺丰速运业务收入先抑后扬,供应链和国际业务持续下滑,3月这一趋势或将持续。”魏建辉告诉记者,预计2023年一季度,公司整体收入同比稍有增长。

根据嘉里物流分析,2023年将是环球物流市场十多年来最具挑战的一年,地缘政治、通胀和运力过剩,加上劳动力转型和新的政策与法规,将继续推动环球供应链重组。“相较之下,预计2023年业绩将会有显著落差,公司将在成本管理、运营优化等方面做出更多努力。”

“C端客户进入存量时代的情况下,顺丰布局B端、发力供应链的方向和战略都没有问题,但短期内效果还没有很好地释放。”在魏建辉看来,国际业务方面,较为赚钱的是干线运输和末端配送,公司在干线运输方面具有较强的控制力,但是在末端配送方面,还有明显的不足。

微博

微博

微信

微信

视频号

视频号

相关文章: