网络货运“奖补退潮”中的“困”与“破”

文 / 现代物流报记者 马敬泽

在各地传出停止“奖补”的背景下,国家针对“以数治税”、额外支出抵扣的一系列支持政策,或将为网络货运的“税票之困”带来转机。

近期,有消息称天津、江苏、安徽等地叫停了对网络货运平台的税收“奖补”,在货运圈引发热议。记者在求证相关网络货运企业后获悉,在《公平竞争审查条例》等一系列文件的规范下,各地逐步停止对网络货运平台的“奖补”是不争的事实。

(图源:央视网)

随着地方“奖补”的取消,网络货运的“税票”难题再次受到关注。那么,地方奖补取消对网络货运平台造成哪些影响?网络货运的“税票之困”又应如何突破?《现代物流报》采访了相关企业与宗合。

业界声音:“税票之困”将导致“劣币驱逐良币”

需要肯定的是,叫停地方税收“奖补”,是规范地方财政秩序、推动构建全国统一大市场的必然举措,也是推动货运行业从粗放式经营向可持续发展转型的长久之策。

不过,在各地“奖补退潮”的同时,长期困扰网络货运的“超额税负”的问题还未得到妥善解决,这为网络货运企业带来了巨大的成本压力。

某知名网络货运企业负责人宗合(化名)在接受《现代物流报》记者采访时指出,所谓“奖补”并不准确,其本质是“超额税负补偿”,是“营改增”后,对税制不完善下网络货运行业高成本的合理补偿,区别于不合规的“补贴”和“税收返还”。

“在地方对超额税负进行补偿的情况下,网络货运企业承担的税负普遍在5%以上,高于传统运输企业2.43%和‘营改增’前3%的税率。而在地方取消补偿的情况下,网络货运行业的增值税税负达8.5%以上,为企业经营构成很大的影响。”宗合说。

宗合所说的“超额税负”问题是网络货运企业普遍面临的情况。需要注意的是,“营改增”(营业税改增值税)作为我国结构性减税政策,对减少重复征税,降低企业税负发挥着重要作用。

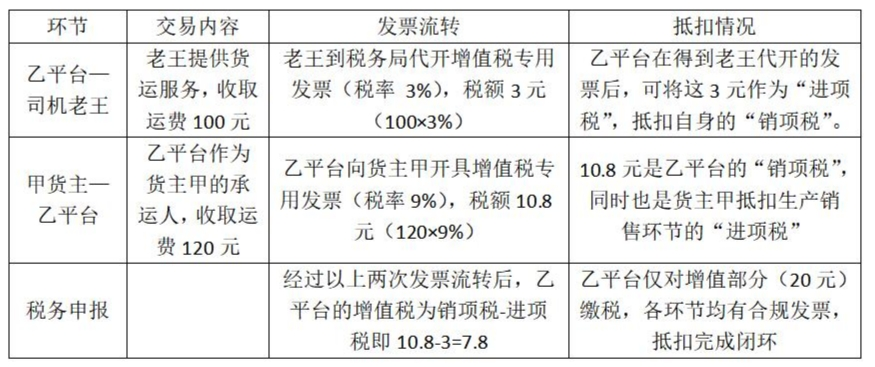

不过,增值税(增值税=销项税-进项税)要发挥作用,需要货运行业各环节取得合规进项发票,从而形成完整的抵扣链(例如表1情况)。而在网络货运领域,合规进项税发票往往因个体司机不获取发票、发票合规性难以证实等现实原因难以成功抵扣,即从案例中7.8元变成10.8元,带来“增值税变销项税”的矛盾。

(表1 网络货运正常的抵扣链)

宗合表示,网络货运税务矛盾的本质正是增值税链条中“有征无抵”引发的税负转嫁和抵扣链条断裂,背后原因包括“可得性缺失”和“有效性缺失”:

一方面,货车司机中有六成以上为个体司机,无法自行开具增值税专用发票,即便可通过税务机关代开,出于麻烦、省钱等心理,个体司机往往不愿代开发票,从而为平台进项税抵扣带来困难。

另一方面,进项税抵扣的核心前提是“业务真实、票货一致”,但例如油票这样用于进项税抵扣的发票,往往难以证明“这箱油就是用于拉这趟货”,导致即使取得发票,也不能被认定为有效抵扣凭证。

另一家国内知名网络货运企业的负责人表示,个体司机既开不出合规运费发票,也无法将加油、过路费等成本支出时已缴的增值税传递给平台用于抵扣。其结果是支付给司机的运费中已经包含了司机要缴纳的增值税部分,同时,由于没有抵扣项,企业需再缴纳一遍增值税,造成“重复纳税”,增值税税负率畸高。

在网络货运税票问题难以解决的同时,地方“奖补”的逐步退出,让网络货运面临新挑战。

宗合指出,合规企业无法有效抵扣进项税会推高经营成本,可能使更多货主企业倾向于选择“低成本”的非法企业,导致“劣币驱逐良币”的窘境。在这样的环境下,更多企业会将资源用于应对合规风险,甚至“铤而走险”,采取非法手段降低成本,滋生更多虚开和买卖发票的乱象,在增加税收监管难度的同时,也将加剧货运行业生态的恶化。

中国物流与采购联合会物流信息服务平台分会秘书长晏庆华在接受《现代物流报》记者采访时指出,在近10年的发展历程中,网络货运不仅改善了货运行业“散乱小”的矛盾,也为我国降低全社会物流成本做出贡献,依然是道路运输业新质生产力的典型代表。若合规网络货运企业生存面临压力,违规企业与行业乱象将再次抬头,侵蚀网络货运多年来的发展成果。

何以纾困:商业模式重构与政策优化并行

在各地取消“奖补”、加强监管的趋势下,以“开票”作为“核心竞争力”的模式也走到了尽头。对此,网络货运企业也应采取措施积极应对,在“合规”和“生存发展”之间找到平衡点,重构自身商业模式。

目前,针对网络货运税票难题,业内有两种主要解决方案,一是基于运费票、油票、通行费票“三张票”的“以票控税”,二是以可信数据作为抵扣的合法凭证的“以数治税”。

另一家国内知名网络货运企业的负责人表示,对物流行业大多数企业来说,开票仍是目前的基础手段和比较普遍的形式。但在实际物流业务的开展过程中,司机无法对物流企业开盘,物流企业只能通过其他的方式解决票的问题,甚至“踩红线”。

(图源:央视网)

而“以数治税”作为“以票控税”的升级与验证手段,通过物流运输的实时数据(轨迹、支付、合同)保障了业务的真实性,对于更愿意合规把控物流全链路的大型企业而言,“以数治税”是一种效率更高的方案。

该负责人称,网络货运在“以数治税”的物流行业数字化转型模块中具有天然优势。一方面,2020年发布的《网络平台道路货物运输经营管理暂行办法》规定平台需实时向省级监测系统上传运单、车辆轨迹等数据。最新数据显示,2024年,全国超3200家网络货运企业上传运单超8000万单,为网络货运“以数治税”构建“数字化地基”。

另一方面,安徽、天津、湖北等网络货运聚集地已建立起省级监测平台,能够连接交通部门与货运企业,汇总基本信息与业务数据,发挥实时监测、异常排查作用,为还原真实交易、实现“业务真实、票货一致”奠定基础。

该负责人表示,今年6月公布实施的《互联网平台企业涉税信息报送规定》(国务院令第810号)在报送从业人员涉税信息、平台核验涉税信息责任等方面做出规定,其本质是“赋予平台税收管理法定地位、规范平台数据管理责任”,为平台开展“以数治税”提供一定指导。

“根据政策来看,未来行业监管模式必将从单纯查验票据形式,升级为用全域数据验证业务实质,政策明确平台数据可作为税务监管依据,减少对纸质发票的依赖。”该负责人说。

晏庆华则指出,无论是“以票控税”还是“以数治税”,业务的真实性和“业务凭证的合规与一致”都是最为关键的原则。随着各地网络货运数据收集和监测能力的增强,数据作为业务凭证的合规性或将得到进一步提升。

宗合认为,“以数治税”更符合网络货运行业特性,能够从源头上解决虚开发票问题,推动税收征管向数字化、智能化转型。不过,现有针对网络货运的政策在落地实施过程仍面临一定难题:

首先,网络货运平台与税务机关、市场监管等部门间在数据归集和共享方面仍存在一定阻碍;同时,如何完善燃料采购、运输任务分配等全流程数据留存工作,确保业务真实性和凭证合规性双重审核的落实,需要更多细则进行规范;另外,平台企业难以获取进项税发票的“可得性问题”,也需要结构性的解决方案。

“网络货运当前面临的难题,已非单个网络货运企业通过优化内部管理或技术升级等自身力量就能有效化解的。网络货运企业愿与政府交通运输、市场监管等相关部门开展交流协作,在政策、监管等方面共同探索科学合理、切实可行的解决方案。”宗合说。(应受访者要求,“宗合”为化名)

微博

微博

微信

微信

视频号

视频号

相关文章: