���ʵ������ݡ�����ʱ�١�����ͷ�Ӷᣬ��Ӧ�̺�ԩ���˷��˳�

����������ı�����“����”��

����2020�������κ�һ����������������ҵģʽ�����ȶȶ����������ꡣ

���������֣�“����”�˴����ոհ������������ʵ��̣�����δ����Щƽ̨����һ��������ͷ��ô����죬�����Ź��Ѵ���ǿ���ɽ����������

����“��������”��ʱ����Ҳ���Բ�ע��ͻᱻ����ռ�Ȼ���ʱ����

���������͵��ң�������������Ʒ��ÿһ������������ҵ������ͷ������ǵ��ű�������֮����������Ϥ��ǧ�Ŵ�ս����Ǯ����������ëͬʱ���㷲������û��ǣ��Լ���������������г�������������֮����

��һ��СС�����ϵ����⣬�����غ���ͨ�˵�һ�����ͣ���ǣ���Ŵ�ҵ�ߵ�ȫ�������Լ���ͷ֮���������λ��

�����һ���ȼ���������ġ�

1. ��д���˹켣

��������ʵ��̵Ļ��Ⱦ���ͬ��2019���������ʵ��̵�“����”��

��ҵϴ�Ƶ���߾����������Ƶ���“����ŵ����”��2019��ף�����������Ŀ�����ʵ��̴��ܲ������Ʋ�����������߲㱻ץ�������ʡ�������ƽ̨�ʽ�������......�����С�����ʵ���ƽ̨���“����”��

��ת�����������ʵ�����ȴ��д�����˹켣����������“��������”��

“2019��������ҵ����һƬ���ܶ���ҵ������գ�������ij��ִ�������һ��ҵ�ĸ��ٷ�չ��Ҳ�ô�ҿ��������ʵ��̵Ŀ����ԡ�”��ʢ��ѡƷ�Ƹ������������˵��

��ֹĿǰ����ʢ��ѡ�ŵ��Ѿ�����50��ң�����ȫ��15��ʡ��6500������ؼ����к������Լ�42000���ũ��������¶�GMVԼ40��Ԫ��

������˵�ϰ��һ���γɣ��û��ͻ��ƽ̨����ճ�ԣ����ʵ��̵��û�������ӯ��������ȻҲ���˳�·��

������Ϣ��ʾ���ϰ��������ڼ䣬��ʢ��ѡ�������û��ٶ���ƽʱ��4�������������������ƽʱ��3��������ͬһʱ���ڣ�ÿ�����ʵ�ҵ����Ҳ������300%���͵�����ߵ�120Ԫ��

�ݹ���ͳ�ƾ����ݲ��㣬Ԥ��2020�������г���ģ�����ﵽ3310.7��Ԫ�����У������ϰ������ʵ����û�ճ�Դﵽ25.70%����ȥ��������6.2%��

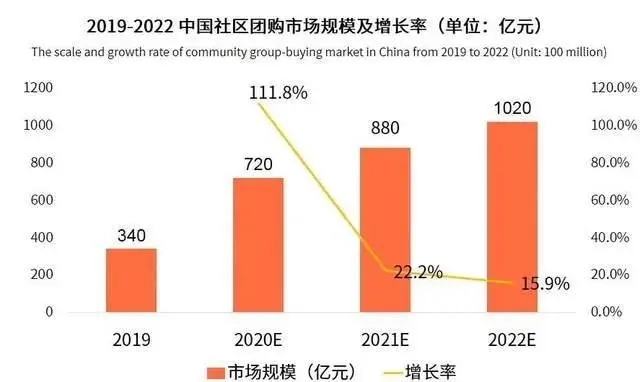

�°��꣬������������Ź�Ҳ��֮��Ϊ��Ϊ���ȵ�����֮һ����ý��ѯ������ʾ��2020�������Ź��г���ģԤ�ƴﵽ720��Ԫ��ͬ������112%��2022���й������Ź��г���ģԤ�Ƴ���1020��Ԫ��

�ھ���г��ռ��£�Ͷ������Ȼ�ŷ������

������������ʢ��ѡ��ͬ��������õ��������ʣ�7�£�ÿ������Ҳ�������E������4.95����Ԫ��ʮ���Ž��깲���4�����ʣ����һ���õ�1.96����Ԫ��

�����ʱ����У����پ�ͷҲ�����³�ƴɱ����ʾ��������һ����������ڵ����ӡ�

����7�£����ŷ�����֯��������ƣ�Ϊ��һ��̽��������������ҵ̬��������컯���������ƶ����������������¼����ںϣ�������“��ѡ��ҵ��”�����������Ź��������εδӽ���3�¿�ʼ���У������¶������������Ź���8�£�ƴ��������Ź���Ŀ“������”Ҳ��ʽ����......

“��ͷ�������������û������Ѿ��Ż���ͻȻ�������ʵ�������һ����������δ���ܹ�ʵ�ַdz������������ͷ�϶��Dz���ȱϯ�ġ�”��ҵ�۲���ʿ��������������ʾ��

2. ��ҵģʽ����

��ǰ��ϸ�����ʵ�����ҵ����Ӫģʽ����Ҫ�����ʵ��Һ������Ź�����ģʽΪ����ǰ���Զ�����ˡ�ÿ������Ϊ�����������������ʢ��ѡ��ʮ���š�������ѡ�������˵���Ҫ��ҡ�

���У�ÿ�������Ѿ�������2019���ʵ��ȫ��ӯ����������ҵ�ձ�۵㣬���ʵ�����Ȼ��Ƶ��ë���ͣ����Ϲ�Ӧ����Ѷȸߣ���ҵ�ﳬ����������Դ��ڿ���Ρ�

����ģʽ����������ǰ�ò֣�����һģʽ�ƺ�����������⡣

ǰ�ò���Ҫ������һ�߳��У���ͬ����֮������ϰ�߲���ܴ�����Լ�ɱ��ϸߣ��Կ͵���Ҫ��Ҳ�ߣ�����һ�߳��п͵��ۻ���Ҫ�ﵽ80��90Ԫ����ʵ��ӯ��ƽ�⡣���������³��о������ʱ������жȲ��ߣ���û����ô�ߵ�����������������ԣ�ǰ�ò�ģʽ�ȽϷ���һ�߳��а����ǵ���������

���⣬ǰ�òֵ�SKU���ޣ������ܰڷ�̫���Ʒ����Ҳ���Ǵ��Ŀǰ�ձ�����ǰ�òֵ����⡣����ڹ������³��г���ǰ�òֵĽ��̶ܳ����ޡ�

�����ڶ�����˿�������ǰ�ò�ҵ̬��“����ˮģʽ”���ͺñ�š��ˮ��ͷ�������Ǽ��±���������Ҫ��ʱ��ȴ�����Σ���ͳ������ҵ�dz���������ѡַ����������˵�ǰ�ò�ģʽ�ƽ���������⣻�������Ź���ȣ�ǰ�ò�ģʽ��������������Ʒ�ʡ�ʱ�䡢Ʒ��ȷ���Ե����ʵ�������

���°��꣬ǰ�òֵ���ģʽ���ȶ��Լ������ͷ����һ�ȱ������Ź��ǹ�����������ʢ��ѡ��ʮ���ŵĴ�������ٴδ���������ƴ�ţ��������š��εΡ�ƴ���Ⱦ�ͷ��֣������Ź�Ҳ��ʽ����“���Ŵ�ս”��

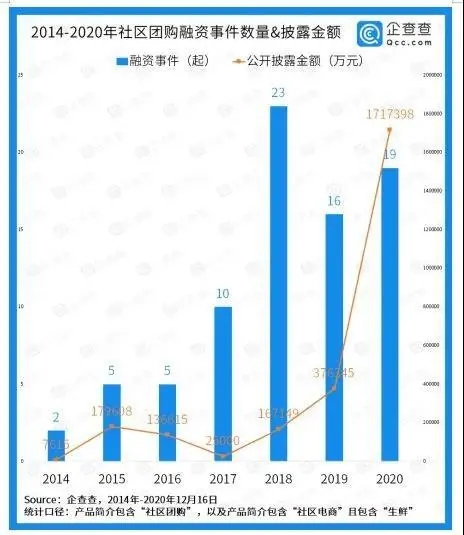

��“ij��ҵ��Ϣ��ѯƽ̨”�������о�Ժ���ݣ�2020�������Ź�������¶�������¼���19�����ʽ��ߴ�171.7��Ԫ��ͬ������356.3%���������µ����ʼ�¼��

��ǰ�òֵ������Ź�����һ������ڵ�ת�䣬�Ƿ���Կ��������ʵ���ģʽ�ĵ�����

“�㲻�ϵ�������Ϊ������ģʽ�������Ⱥ��ʵ�кܴ������”��ƶԡ���ҵ��ǰ�ߡ���ʾ��

����Ϊ�����³��г��������Ź���ģʽ���ܻ�ӭ������ũ���г��Ĺ������������dz���һ����ʹͨ�����繺��ȡ��Ҳ�dz����㣬����ũ�����������������Ʒ��ֻ�ܶ���ȥ���Ϲ���

���⣬�³��г���“ɽկ�ٻ�”�dz��࣬�����Ź������ܹ���֤�Խϵ͵ļ۸���������������Ʒ���Ҳ�ͨ�������̣�����ԼЧ��Ҳ���ߡ�

“���ʵ��̵ı��ʻ���������Ʒ�������ӵ�����Ʒ���������ˣ�����˭������������á��ɱ����ͣ��������г���ռ��һϯ֮λ��”����������������Ʒ���õ�CEO������ʾ��

�������������е����Ȿ������ľ���“��������”�����۲�Ʒ���ǿ����ۣ����ǿ���߹������˵�Ч�ʺͳɱ����ɱ������ˣ���Ʒ�ļ۸���ȻҲ�ή�͡�

“ǰ�ò�ģʽ�ijɱ�ƫ�ߣ���ν���ɱ������������ǵ����⣬�������Ź��ijɱ�ģ������Ż���������������������30���Ӽ��ٴ��ͬģʽ���и��Ե�����֮����”һλҵ����ʿ�ԡ���ҵ��ǰ�ߡ���ʾ��

3. ��Ӧ����

��ʵ�ϣ�������ҵģʽ�IJ�����Σ���Ҷ�Ҫ���ٹ�ͬ�ĵ��ˣ���һЩ��̵���ҵʹ�㡣

���繩Ӧ����Դ���ż��ܸߣ���ƽ̨��Ҫ����Ͷ��Ĺ���

“��һ�������ڣ����ƽ̨���������ޣ��Ͳ�һ�������������ʵĹ�Ӧ����Դ�����Dz�һ�������档����֮��ƽ̨��Ӧ�����������ż��ģ�������ƽ̨�����������п����ҵ����ʵĹ�Ӧ�̡�”������ʾ��

��“����ֱ��”Ҳ�ǽ����������ĸߵĹ�Ӧ��ģʽ֮һ��

����Ϊ����ƽ̨�ṩ��Ӧ�������Ȩ��ү��ʾ������ֱ�ɵ��������ԣ�ʡȥ���м价�ڣ��������������г����ɱ����ͣ������Ʒ�����ʡ������ʵ��������ģʽ��Ȼ�ǻ��ڸ�ʡ��վ���ڵ��ؽ��вɹ�����������Ȼ�������ڱ��ػ��Ĺ�Ӧ���������г���

“��������Ӧ�����������٣���һ�������г����Բ���������”Ȩ��ү˵����

�����������Ź�“��������”����Ȼ�кܶ�ƽ̨�����������г�����ij�̶ֳ���˵������ֱ��Ҫ��λ�ڿͻ�����“����Ը���·��ط������۸�����һ�㣬������Ҫ����ͻ���������Ϊ�˲���ֱ�ɸ��߿ͻ�������죬���Dz�û�����������ġ�”Ȩ��ү�������

������ҵ��ǰ�ߡ���¶����ҵ���һ��“���ؽ���”——����ֱ�ɲ���һ��������˵ġ�

�г��Ͼ�������ֵ�����Ʒ�Ͳ���ֱ��“�۸�”�������ũ��Ʒ�б����ڣ�������2000�����Ѵ�Լ�賿4���˵�����������賿���������ȥ��Ҫ���۴���������п��ܵ��������г���Ʒ�����Ȳ���Ҫ���ˣ���������ۣ��̼������������

�ŵ�ʱ��Խ������Ʒ��Խû����Ҫ�����ֻ�ܽ��۴����������ʵ�����ҵ�����Լ���“��ˮ��”���������ʳ̶�һ�����Ʒ���������������г���������ת�����߳��е�ˮ�����С���Ʒ��һ��“�³�”��Ҳ��ҵ��“�ض�����”���淨��

4. ս���Է���

������֪�����ʲ�Ʒ���ڸ�Ƶ�������ѣ��DZ�������������Ҫ��ڡ�����������ͷ����ҵĴ�����ʱ����ձ�վ�ž�ͷ��Ӱ��Ҳ������¶�����ߵ�Ұ�ġ�

�ݹ����������ε�CEO��ά�����ڲ������ϱ�ʾ���εζԳ�����ѡ��Ͷ�벻�����ޣ�ȫ�������г���һ����11�µף���ǿ�����ʾ�������³������쾩����������Ź���һ�̣�����CEO����Ҳ����ڸ߲�����д��ݹ�Ҫ��Ӯ�ⳡ�̵ľ��ġ�

Ȼ������ҵ���ȵ���״��ȣ����ʵ��̵�������ʵ����������ÿ������CEO����������ʾ��һ��“����ƨ�ɼ���G”�����⡣

������ͷ���е�������⣬����ʱ�������“�����������”�Ľ�ɫ��

�Ը�Ƶ�������������Ź��������Ǽ�ϣ����ͨ�������ͼ�����Ʒ�������û������ë����������Ʒ�������û�ճ�ԣ�һ�ж���Ϊ��������

ң�뵱����������������ҵ�ľ�������ͷ��һֻ���εĴ��֣����ǿ��е��Ƕ���ҵ������ʩ�IJ��֣�����η�ھֲ�ս������Ӯ������֮��������ռ������һ����������Ʊ���������ǹؼ���

“����֮ս”�ı����ǽ�Ǯ��Ϸ������ֱ�ӵ��淨���Dz�������������ѡ��������ѡ�������˵Ȳ�Ʒ��ҳ����ԪǮ�Ϳ���ɱ���߲�ˮ���洦�ɼ���

����һλͶ���˲��㣬Ŀǰ�����Ź��ľ��ۣ���Ȳ��г������ۼ�Ҫ��20%��

��Ȼ������������������ë�����ֺ�����äĿ��Ǯ���������ĺ����Ȼ������Ŀ��

����ƽ̨�IJ��������������ܵ���ʵ�ݣ�ȴʹB���̼ҽп��������������Լ���û��ij��гɱ��������ͷ�����ɱ��ս����ʹ��Ͷ�ų����������к��أ�“�����س�”һ�ȳ�Ϊ�����ȴʡ���Щ����“��Ǯ����”�淨�IJп�һ�档

�����ʵ��̴�ҵ���ǵ����ƺ�������һЩ����ƽ̨����ս���۸�ս��δ������Ļ֮ǰ���Ѿ��й�Ӧ���ᵽ�����е�“Σ����Ϣ”��

��������Ϣ�ƣ��������͵����������۵Ĺ�˾����˳��Ծ����̷���֪ͨ����ֹ�����ն����ۼ۸������Ź�ƽ̨������

“���ܴ��ڲ���ƽ̨Ҫ��Ӧ��ѹ����Ʒ�۸�������”������ʾ�����Dz�������״̬��������Ӧ����ѭ��������ҵ���ܸ����г��۸���ϵ�����羭�����Լ������̼۸������Ź��۸�Ҳ��Ӧ�õ�������������г�ָ���۸�

“������Ӧ��Ҳ��ʮ�ֱ��������ƽ̨���Ͳ��������Dz�����Ļ�������Ӱ��ܴ���ͻ�����һ�����ξ��档”���������

��һλ������ѡ��Ӧ��Ҳ���ߡ���ҵ��ǰ�ߡ����û����ܵ��ĵͼۣ���ʵ���ǹ�Ӧ���ڲ�������Ϊ�˴�ɺ�������Ӧ��ֻ���Լ�ѹ��������“�Զ�ƷΪ��������ƽ̨��Ӧ�̻���������20%-30%�������ۺ��������������ǿ϶������ġ�”

����Ϊ���������ʵ���Ʒ��¶�����ֹ�Ӧ����Ҳ���ò���Э��“��Ʒ�ƴ��ȱ���ȶ��������������û�л���Ȩ������ʱ��ֻ�ܸ���ƽ̨‘����’��”����ʾ��

�����������Ϊ�������Ź����Ŵ�ս����Ҫ��Ϊ��Ҷ����������ʵ�“�����Ƶ���������ʺܵ�”�Ļ��ᡣĿǰ�ĵͼ۾������᳣̬��������ұ�ƴ����Ȼ���������ĵ����ʹ�Ӧ����������֯��Ӫ������

5. ˭����“���”��

һ����ԣ���ͷ�����Ų����������в��������Ǿͻ���ⲿ��¶��ǿ�Ƶ�һ�档���˹�Ӧ��“����”���˷�����Ҳ��ʼ�п�������������Ź���

12��11�գ��������ձ�����������“�ں�”�������Ź��Ļ�������ͷ��“��ֻ����ż����ײˡ�����ˮ�����������Ƽ����µ��dz���δ�����������ԣ���ʵ�������ij����ȡ�”��ͷ�³������ƺ�˲������һ“��������”������“����”�����⡣

��Ҳ�����������ߵ������ֻš������˷��±��������⣬��������ë���û���Ҳ���ľ�ͷ��¢���г������ո������ε�ԭ���Ƕ��̼ҶԾ�ͷ���ʱ�ȱ�����Ρ�

�Ͼ�������ǰ������Ȧ����·����δԶȥ��

“����-�۸�ս-�ɵ�����-¢���г�-�Ǽ��ո�”�����ƺ��Ѿ���Ϊһ����ռ�г���“��·�ջ�”��������С�ĸ���֮���Կ��ʽ��ۺ�ľ�ͷ�������ʹ�û�����“��²�����֢”��

��ʵ�ϣ���ѹ�˷��IJ��Ǿ�ͷ������ʱ���ij��֡�

�Ա���Ϊ��������10����ǰ����������ũó�г��Ľ����Ѿ���ʼ����ͳ���г���δ��ǿ��ȡ�������������뵽���������У�����˷�����Ѿ���Ѱ��Ӱ��

������ʾ����Щ�����߸�ϲ�����ֳ���ѡ���ʣ���Ϊ“����������”���˷�Ҳ��������Ը����������˷��ۼ�1Ԫ/�����������ͷֻ��1ëǮ����ô�����Ź��Ը���˷���˵���൱�ڽ�ά������������ʱ���������ѹ��ҵ�ߡ��������IJ����������������������⡣

����г�����12��22���г�����ܾ����������ٿ��淶�����Ź���������ָ���ᣬ���“�Ų���”����һ���淶�г��������������ǵ��������档

����ҵ��ǰ�ߡ���Ϊ�������Ź�������ҵģʽ���Ƚ��ԣ�������ϲ������������������Ʒ��û�б�Ҫ�����н��۸�θߡ�������ҵ�����Ǿ�ͷ�ǵĵͼ������Ͳ������������£��Ӷ����������粻������Ȼ�¼���������ҵģʽ����ҵ�ĸ����ӱ��⣬����ȻҪ���ǵ��������أ��Ӷ���������������̡�

6. Ǭ��δ����ս���Ӿ�

��2018�꿪ʼ�����ʵ�����������Ǯ���ԾͿ�ʼ�ԣ�������ҿ�����ҵ��ʼ����ϴ�ƣ���Сƽ̨�ջ沢��ͷ��ЧӦ���ԡ�

�з�����ʿ��ʾ��δ����ͷ����·���ܻ���“������Ǯ”������ƽ̨������г��ۣ����Dz������࣬�����ṩ�Ż�ȯ������ȯ�ȡ�

�������������������Ѿ����������Ź������ƴ��ģ�ĽΡ�������г�������ܻ�����ֹۣ�ƽ̨��ʼ���ڹ������Եĵ�����GMV����ҵ�ڲ��ľ�Ӫָ��Ҳ�ᷢ���仯��

“�����Ź�������ܻ�������ص������ֻ�����‘��ǿ’֮�⣬�������һЩ‘�ط����’�����������Լ��ĵ������ƣ�����ͷ�չ���‘�а�’���Ѷȼ�С����Ϊƽ̨��Ŀں���‘�������������˵�����’��”Ȩ��ү��ʾ��

����ǰ�òֺ������Ź�֮�����ؼ���������ҵģʽ�����ӣ�������˭����ӪЧ�ʸ��ߡ�

��������ҵ�������������ṩ���߶���CEO�����������ڹ�Ӧ�����棬�Խ���Ӧ�������������Կ����Ƚ�ǿ������������Ҫ�Լ���������Ч�ʲ����ñȵ���������Ч�ʸߣ����ڲ��Խ��ɹ��Ŷ����������Ч�ʵ��¡��һ�����Ҳ�ȵ�������Ӧ�̲�������

“�����㹻���ƽ̨�϶�Ҫ�Խ��ɹ��Ŷӡ�ȥԴͷ�һ��������������������ô���ҵ�������Ӧ�̻����Ч�ʸ���һЩ��”��˵����

��������������Բ�ͬ��ģʽ��������̬����ҵ����������Ч���йأ�����������̬��ֻ�����ʷ�����ҵ�ı�����ʽ���ѣ����п������������������������Ź����ŵ껹��ǰ�ò�ģʽ�����������ɹ����䱳���벻��һ���л��ܿصIJ�����ҵϵͳ��“��ʵ�ں�˽�Ч��������ǰ���������κ���̬���������ܹ���������”���������

����һ����ҵ��˾�;�ͷ�̱���ӵ���������ͷ�������������G������һ���ȴ�ҵ��˾���ó�����ģʽ�������Ƶ���ң�Ҳ����Ϊ��ע����Ӫ����ʧ����λ�ã�������ƫ��һ�����С��ģƽ̨������������ʵ�Ĺ�Ӧ����Ҳ�����ڼ��ҵ�ս�����ջ�һƬ������

�Ͼ������ܸոչ��룬������û�����㡣

��

��

��

��

��Ƶ��

��Ƶ��

������£�

����Ƽ���

- [����]�����˻����������˼١� ����������ô�ܣ�

- [����]�����������ƹ������Ѵ�ѭ��

- [����]�������֡����ڡ�

- [����]Խ����ֹС����Ʒ��˰���� �羳������������ս

- [����]1.88����Ԫ��ǰ�������ҹ��羳���̼����������ܡ�

- [����]�����й�����31�����ҽ���˫�ߵ��̺�������

- [����]�г�����ܾ֣�ֱ����������˵�����˭�ڴ���������˭�Ļ���

- [����]�����������̨֧�ֿ羳���̷�չ��ʵʩ���

- [����]2024��ũ�������ô�㣿��ע��14�����ߴ�ʩ

- [����]�ҹ��������۶�����11���Ⱦ�ȫ���һ

- ʳƷֱ�������¹���أ�������ҵӭ�����ʷ��

- ���������羳������ҵת������

- ��2026ȫ����������ڡ����� ��ȼ�´���������

- ֱ�������¹�ʵʩ�ڼ� ����Ʒһе����������ǿ���

- �����������ȫ˭�����ϣ�

- ƴ��ࡰǧ�ڷ��֡����롰2026����ڡ������ڲ����Ƴ�

- �羳����ӭ����˰��ʱ�����й���������ת�ʹ�

- 2025����ݹ��ʸ���ŷ���г��ڿ羳���̻�ֵ��6000��Ԫ

- �ҹ�����13��λ��ȫ��������������г�

- ����ƽ̨ӭ������ϸ������

- ������˫11����ϲ����� �˴�ϲ���ַ���Ϯ Я������

- ������ΰʿ��Ӧ������ǿ��������2023�꽻����ͬ������

- ���ݿعɿƽݼ��¹�Ӧ������������졢���á�ʡ��ӭ

- ��������ɽ�߳��ġ���С�ɡ����ñ����dz����˸�ԭ��̬

- 2023˫11|��è˫11�����졢���á����ź��̳�������

- ��������11����ս�Է�����Я�ֻ�飬Ϊ�ʸ���

- ���ֻ������羳�����������ƽݸ���ȫ���»���

- ��������Ӳ�ҵ������ƣ����뷢�𡰰��ذ�ҵ���ڡ�

- ����������ѡ2022��ȱ�����ǿ��ҵ˫��

- �Ϻ������幺��ڡ�˿·����ר�������������������Ĵ�