兰格研究:钢企盈利能否实现“开门红”?

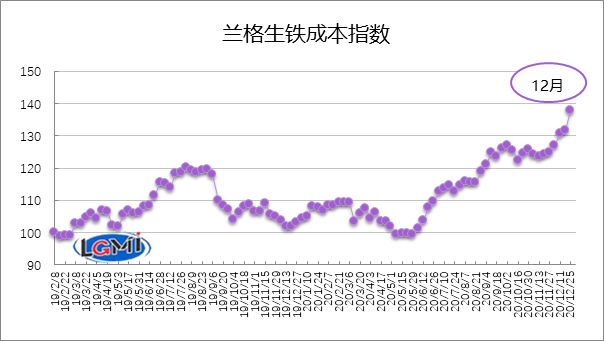

2020年12月份兰格生铁成本指数为130.4点,较上月上升4.4%(详见图1)。同期,兰格钢铁综合价格指数呈震荡上涨局面,12月份兰格钢铁综合价格指数均值为166.5,较上月上升7.4%,其中长材价格指数均值上升3.2%,板材上升11.3%;12月份钢价涨幅板强长弱,可见12月份钢企吨钢盈利表现有所分化。

图1 兰格生铁成本指数走势图

一、2020年12月份钢铁成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2020年12月份的生铁成本指数持续回升,全月均值较上月上升4.4%。按照钢厂30天左右的炉料库存周期,研究12月份炉料成本,需要先分析一下11月份的铁矿石、焦炭市场行情:

11月份在钢铁市场供需两旺带动下,以及澳洲、巴西发货量下降、港口库存再现下降等因素影响下,铁矿石出现一波上涨行情。据兰格钢铁云商平台监测数据显示,11月30日,唐山地区66%品位干基铁精粉价格为1005元,较上月末上涨25元,涨幅2.6%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为895元,较上月末上涨35元,涨幅为4.1%。

11月份随着山西、河南、河北淘汰焦炭产量力度加大,焦炭供应持续偏紧,焦炭市场再现两轮提涨。据兰格钢铁云商平台监测数据显示,11月30日,唐山地区二级冶金焦平均价格为2150元,较上月末上涨100元,涨幅为4.9%。

总体而言,由于铁矿石价格的下跌、焦炭价格上涨带动,传导至钢厂的12月份平均生产成本有所上升。

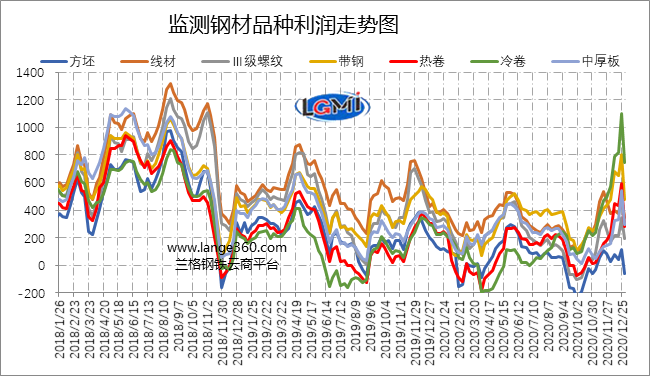

图2 主要钢材品种盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出,12月份各品种盈利先升后降,板材品种盈利明显上升,钢坯及建材品种盈利小幅回落。其中板材品种盈利回升幅度在221-414元/吨之间;而钢坯及建材品种盈利下降幅度在6-43元/吨之间。

二、2021年1月份钢企盈利展望

矿焦价格联动上涨 钢企成本压力凸显

2020年12月份以来,铁矿石价格在供需偏紧、资本炒作等多因素影响下持续飙升,而焦炭价格也经过4轮提涨落地,据兰格钢铁云商平台监测数据显示,2020年12月31日,普氏铁矿石价格指数达159.2美元/吨,较上月末上涨26.9美元/吨,涨幅达20.3%;焦炭价格为2400元/吨,较上月末上涨250元/吨,涨幅达11.6%。铁矿石、焦炭价格的大幅上涨推高钢铁企业生产成本,据兰格钢铁研究中心测算显示,使用12月份购买的铁矿石、焦炭等原料生产的普碳方坯不含税成本较上月同期上涨363元/吨,涨幅为11.3%。

社库拐点到来 市场逐步回归基本面

2020年12月份,受铁矿石、焦炭价格上涨,备货需求被激活,使得往年一般在12月上中旬出现的库存上升拐点延后到来,至月底才出现上升,目前钢材社会库存已连升两周,其中建材社会库存延后1周上升。据兰格钢铁云商平台监测数据显示,截至2021年1月8日,兰格钢铁网统计的29个重点城市社会库存为826.8万吨,较上月低点(12月25日)上升8.3%。其中,建材社会库存为429.7万吨,较上月末低点上升11.9%;板材社会库存为397.1万吨,较上月低点(12月25日)上升5.1%。

近期,随着天气转冷,需求疲软,钢材社会库存拐点到来,市场成交逐步缩减,市场在成本支撑和供需关系变化中演绎频繁震荡行情。

我国铁矿石进口定价权缺失

目前我国铁矿石年进口量约11亿吨,其中80%左右的铁矿石来自澳大利亚、巴西两国。而澳大利亚、巴西两国的铁矿石生产集中在力拓、必和必拓、FMG和淡水河谷四大矿山企业中,矿石企业高度集中,而我国钢铁业集中度相对偏低,钢企进口铁矿石定价话语权缺失,被动接受普氏铁矿石价格指数作为定价基础。

从普氏铁矿石价格指数来看,其是普氏能源资讯(Platts)通过电话问询等方式采集并制定的,向矿商、钢厂及钢铁交易商采集数据,其中会选择30家至40家“最为活跃的企业”进行询价,其估价的主要依据是当天最高的买方询价和最低的卖方报价,而不管实际交易是否发生,存在小样本决定全局、报价而非成交价、采集数据趋高等问题。在12月份铁矿石价格大幅上涨过程中,已经严重脱离基本面。

提升原料资源保障力度势在必行

近期工信部发布《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》,在资源保障方面做出政策导向,指出“十四五”时期要推动产业链、供应链多元化,铁、锰、铬等矿石资源保障能力显著增强,到2025年,铁金属国内自给率达到45%以上,国内年产废钢资源量达到 3 亿吨,打造 1-2 个具有全球影响力和市场竞争力的海外权益铁矿山,海外权益铁矿占进口矿比重超过 20%。

通过充分利用国内、国际两个市场两种资源,建立多元化、多渠道、多方式稳定可靠的原料供应基地,为我国钢铁工业持续健康发展提供有力支撑。同时,鼓励钢铁、交通、能源、金融等领域的优势企业组成联合体,加快推动西非、西澳等境外特大型铁矿项目建设,加强与俄罗斯、缅甸、哈萨克斯坦、蒙古等邻国铁矿石资源合作。推进东南亚、中亚、非洲等合金及合金矿资源开发和利用,尽快形成有效供给能力。推进铁矿石联合采购,增强铁矿石定价话语权,研究建立更加公开、公正、透明的铁矿石定价体系。

2021年1月份钢企盈利将面临收缩风险

进入2021年,北方严冬叠加疫情管控,建筑钢材需求持续疲软,市场成交缩减,钢材社会库存持续上升,兰格钢铁网统计的建材钢厂库存也持续两周上升,市场供需矛盾再度显现。预计1月份国内钢材市场呈现高位震荡、阶段性走弱行情。而从成本来看,12月份由于铁矿石、焦炭价格的上涨,使得钢企生产成本显著上升,兰格钢铁研究中心预计在成本上升和钢价阶段性走弱双重夹击下,2021年1月份钢企盈利将面临收缩风险。

微博

微博

微信

微信

视频号

视频号

相关文章: