五月份国内钢铁市场或将触底反弹

4月份国内钢铁市场价格震荡下行。铁矿石、焦炭、废钢价格下跌,月度成本支撑力度明显减弱;5月份,钢材市场将受到欧美加息预期兑现、南方雨季逐渐到来、旺季向淡季转变、钢厂减产操作落地等多重因素影响。并在市场持续大幅走跌下,存在一定超跌反弹需求。钢铁智策——兰格腾景钢铁大数据AI辅助决策系统预测,2023年5月份国内钢材市场将呈现以震荡探底为主基调,并伴有阶段性反弹的走势。

一、四月份国内钢铁市场震荡下行

4月份,由于旺季需求释放力度不及预期以及供给端的持续高位释放,叠加成本端下行使得市场支撑力度不足,国内钢材市场呈现了明显的震荡下跌行情。

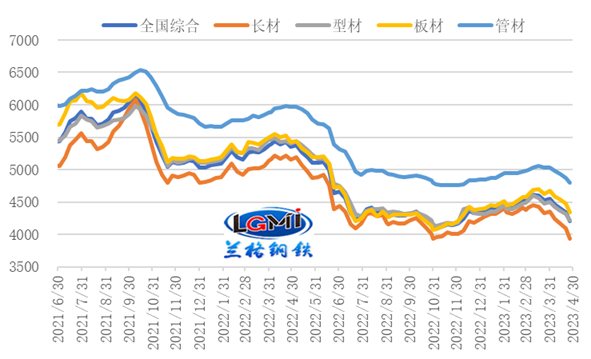

据兰格钢铁网监测数据显示,截至4月底,兰格钢铁全国钢材综合价格为4200元/吨,较上月末下跌326元/吨,环比跌幅为7.2%,年同比下跌21.3%。其中,长材价格为3937元/吨,较上月末下跌392元/吨,跌幅9.1%,年同比下跌23.2%;板材价格为4344元/吨,较上月末下跌287元/吨,跌幅6.2%,年同比下跌19.7%;型材价格指数为4213元/吨,较上月末下跌264元/吨,跌幅为5.9%,年同比下跌21.9%;管材价格为4794元/吨,较上月末下跌241元/吨,跌幅为4.8%,年同比下跌19.6%(详见图1)。

从月度均值来看,亦呈现下移趋势,据兰格钢铁网监测数据显示,4月份,兰格钢铁全国钢材综合价格均值为4377元/吨,较上月下跌197元/吨,环比跌幅为4.3%,年同比下跌18.9%。

图1 兰格钢铁价格指数(LGMI)走势图

分品种来看,兰格钢铁网监测的8大钢材品种10大城市均价显示,4月底,各品种价格与上月底相比,均明显下跌,其中高线、三级螺纹钢、热轧卷板下跌超400元/吨,跌幅在9.1%以上;无缝管跌幅最小,下跌128元/吨,跌幅为3.1%;其他品种跌幅在5.5-6.8%之间(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表(元/吨,%)

二、钢铁行业供给分析

1、钢铁生产环比、同比回升

3月份国内钢材市场呈现冲高回落的行情,而钢厂受到利润空间改善的影响,产能释放力度维持较强态势。据国家统计局数据显示,3月份,我国生铁产量7807万吨,同比增长7.3%,与1-2月同比增速持平;粗钢产量9573万吨,同比增长6.9%,增幅较1-2月扩大1.3个百分点(详见图2);钢材产量12725万吨,同比增长8.1%,增速较1-2月扩大4.5个百分点。从粗钢日产来看,3月份全国粗钢日均产量308.8万吨,环比上升8.0%,成为历史同期最高水平。

图2 全国粗钢产量及同比(万吨,%)

从累计产量来看,铁钢材均表现同比明显回升态势。1-3月,我国生铁产量21983万吨,同比增长7.6%;粗钢产量26156万吨,同比增长6.1%;钢材产量33259万吨,同比增长5.8%。

4月份以来,由于下游需求受到多重因素的影响,释放力度不及市场预期,使得钢市在强预期和弱现实的博弈下,呈现快速下跌的行情,钢企利润受到影响,生产端出现停产、限产增多,但钢厂生产节奏仍保持一定的韧性。从目前高炉开工率变化来看,钢铁企业生产释放力度呈现高位承压上升的态势。据兰格钢铁网调研数据显示,4月份全国百家中小钢企高炉开工率的均值为80.0%,较3月份上升0.5个百分点,较上年同期回落0.6个百分点。

从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业产量在4月上中旬保持相对高位运行态势。据中国钢铁工业协会统计数据显示,4月上中旬重点钢企粗钢日均产量230.6万吨,环比上升4.7%,同比上升3.4%。

虽然今年以来政府信贷的支持较为充足,同时专项债的前置效果也较为明显,但重大项目的施工进度依然受制于资金到位情况,基建项目施工节奏和进度略显缓慢,从而造成了基建用钢需求释放力度不及预期。旺季需求释放力度不足和钢价的快速下跌调整,迫使部分钢厂开始考虑减产,因此预计4月份国内钢铁产量将呈现短期摸顶的态势,据兰格钢铁研究中心估算,4月份全国粗钢日产将维持在310万吨左右的水平。

2、钢材社会库存持续下降

2023年4月份,钢材社会库存持续下降,库存水平明显低于上月同期,且与上年同期相比,呈现下降趋势。据兰格钢铁网监测数据显示,截至4月底,兰格钢铁网统计的29个重点城市钢材社会库存为1365.6万吨,月环比下降7.2%,年同比下降8.2%。其中,建材社会库存为918.8万吨,月环比下降7.8%,年同比下降8.6%;板材社会库存为446.7万吨,月环比下降6.0%,年同比下降7.4%(详见图3)。4月份以来,随着国内钢材价格持续下探,下游终端用户采购钢材以刚性需求为主,抑制了部分中间需求及备货需求,从而使得钢材社会库存呈现放缓特征,预计5月份钢材社会库存有望延续下降,但降速的快慢仍将取决于需求及产能释放力度。

图3 国内每周钢材社会库存走势图

三、钢铁行业成本分析:原料价格持续回落 月均成本明显下降

4月份以来,澳洲铁矿石市场供应和发运量小幅减少,但到港量有所增加,国内钢企生产积极性有所下降,钢厂采购谨慎,港口库存先降后升;矿价在钢价震荡调整及采购需求清淡下震荡下行。据兰格钢铁网监测数据显示,截至4月底,唐山地区66%品位干基铁精粉价格为950元/吨,较上月底下跌125元/吨;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为800元/吨,较上月底下跌120元/吨。

焦炭方面,4月份以来,焦炭价格持续走弱,经历4轮提降落地。据兰格钢铁网监测数据显示,截至4月底,唐山地区二级冶金焦价格为2250元/吨,较上月底下跌300元/吨。

在进口铁矿石均价、焦炭价格下行带动下,成本平均水平明显下移。兰格钢铁研究中心成本监测数据显示,使用4月份购买的原燃料生产测算的兰格生铁成本指数为135.6,较上月同期下降7.3%;同时,废钢价格同步下行,普碳方坯不含税平均成本较上月同期减少212元/吨,环比下降6.2%。

四、钢铁行业需求分析

1、出口需求:钢材出口同比增长 4月份仍有望延续

今年一季度,我国钢材出口呈现同比明显增长态势。海关总署发布数据显示,钢材出口方面,3月份,我国出口钢材789万吨,同比增长59.6%;1-3月,我国出口钢材2008.1万吨,同比增长53.2%。钢材进口方面,3月份,我国进口钢材68.2万吨,同比下降32.5%;1-3月,我国进口钢材191.3万吨,同比下降40.5%(详见图4)。

图4 我国月度钢材进出口情况

我国钢材出口已呈现连续11个月保持同比上升态势。当前,我国钢材出口价格优势依然明显,但在海外钢铁供给偏弱态势有所缓解的情况下,我国钢材出口订单指数出现回落,因而后期钢材出口或呈现环比下滑局面。兰格钢铁研究中心预计二季度我国钢材单月出口量有望保持600万吨左右的高位,4月份钢材出口量仍将保持同比增长;而5、6月份因上年同期基数较高,或现同比回落态势。

2、国内建筑需求:建筑钢材需求有所减缓

3月份,固定资产投资累计增速有所下降,较上月回落0.4个百分点,至5.1%。分领域看,1-3月份,基础设施投资(不含电力)累计同比增长8.8%,增速较上月回落0.2百分点;制造业投资同比增长7.0%,增速较上月回落1.1个百分点;房地产开发投资同比继续回落,同比下降5.8%,降速较上月扩大0.1个百分点,继续呈现基建投资持续发力、制造业投资保持韧性、房地产投资依然承压的结构性分化特征。

4月份,尽管是适宜建筑工程建设加快推进的季节,但由于钢价的持续调整,市场需求以刚需、按需采购为主释放,因而建材成交较上月有所回落。兰格钢铁网统计的4月份20个重点城市建筑钢材日均成交量为17.5万吨,较上月(19.4万吨)减少1.9万吨,环比下降9.8%,同比下降4.9%。

地方政府债券资金继续成为基础设施投资的重要资金来源。2023年我国将继续实施积极财政政策,计划新增地方专项债券发行规模3.8万亿元,较上年增加1500亿元;专项债是基建投资最重要的支撑之一。财政部数据显示,2023年1-3月,全国发行新增债券16694亿元,其中一般债券3126亿元、专项债券13568亿元,占全年限额(38000亿元)比例达超35.7%。5月份,稳增长各项政策发力下,各地建筑工程仍将持续开展,预计建筑钢材需求仍将保持一定量释放,但雨季逐步到来也会影响需求。

3、国内制造业需求:制造业用钢需求平稳释放

2023年3月份制造业方面表现有所加快。国家统计局数据显示,3月份,制造业规模以上工业增加值同比增速为4.2%,较上月提升2.1个百分点。兰格钢铁研究中心监测的15项主要用钢产品产量数据中,3月份同比呈现增长的产品由上月的5项增加到10项,累计同比为正的产品仍为5项,反映部分制造业需求有所增强。

中国物流与采购联合会、国家统计局服务业调查中心发布的2023年3月份中国制造业采购经理指数(PMI)为51.9%,较上月回落0.7个百分点。生产、新订单、新出口订单指数均有所下降,但仍在荣枯线以上,3月份PMI中订单类指数均出现回落,反映需求不足的企业占比超过55%。订单需求收缩对企业信心恢复、生产恢复成为主要制约。

4月份,随着钢价调整,中厚板月度出货量环比有所减少,但由于上年同期基数低,同比呈现大幅增长态势。兰格钢铁网调研数据显示,全国15个重点城市105家重点流通企业中厚板日均出货量为5.7万吨,较上月(6.6万吨)减少0.9万吨,环比下降13.6%;较上年同期增加2.5万吨,同比增长78.1%。

考虑到我国工业生产有一定的延续性和韧性,4月份制造业PMI景气度或仍维持在扩张区间,但有趋弱可能,对于用钢需求来说或仍能保持平稳释放态势。

五、五月份国内钢铁市场预测

图5 兰格|腾景钢铁综合价格指数AI预测(元/吨)

从国外环境来看,当前全球经济复苏主要面临通胀压力、地缘政治冲突和美国加息效应的困扰,欧美银行业危机又增加了全球经济复苏的不确定性。

从国内环境来看,我国经济增长的内生动力在逐步增强,宏观政策显效发力,经济运行有望整体好转。但国内市场需求制约不足仍然存在,工业产品价格仍在下降,企业效益恢复面临不少困难。考虑到上年二季度受疫情影响基数比较低,今年二季度经济增速可能比一季度明显加快。三、四季度随着基数的升高,增速会比二季度有所回落。

综合来看,国内钢市将呈现“经济回升基础需要巩固,下游终端需求释放不足,供给高位承压释放,外部经济衰退风险犹存”的格局。就5月份钢市行情而言,整体市场受到多重因素的影响,欧美加息预期的兑现,南方雨季逐渐的到来,旺季走向淡季的转变,钢厂减产操作的落地,都将影响着市场行情的走势。但在市场持续的大幅走跌下,存在一定超跌反弹需求。兰格&腾景钢铁大数据AI辅助决策系统预测,5月份国内钢材市场将呈现以震荡探底为主基调,并伴有阶段性反弹的走势。

微博

微博

微信

微信

视频号

视频号

相关文章: