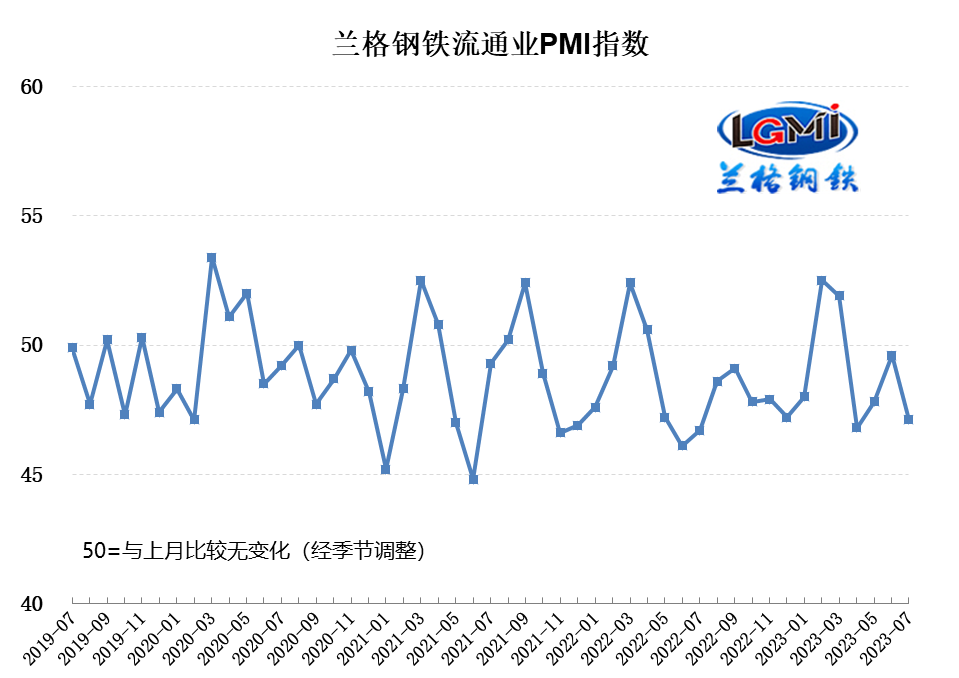

兰格发布:7月钢铁流通业PMI为47.1% 行业景气度再度走弱

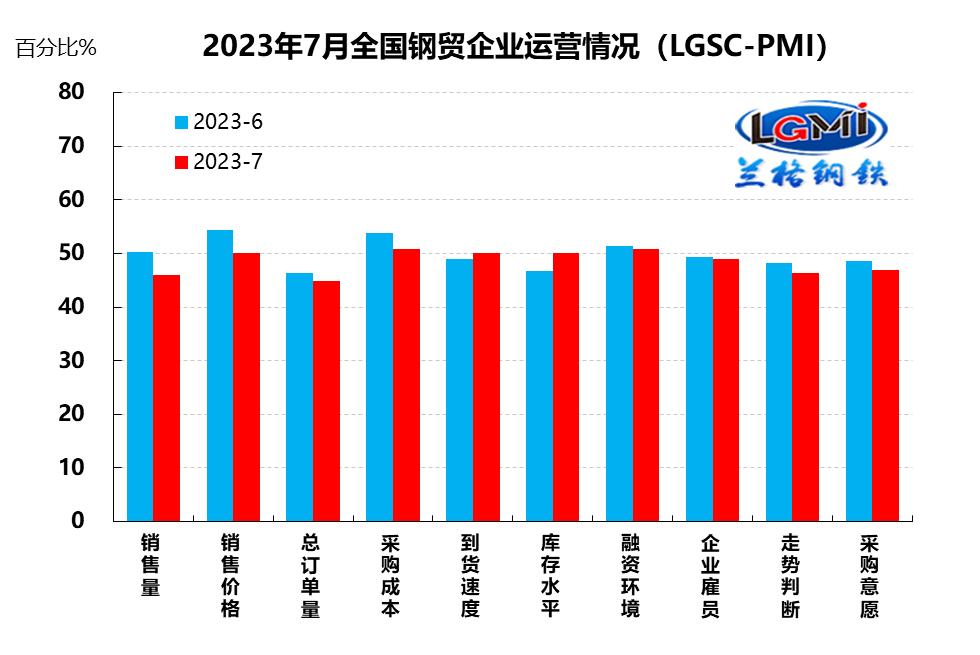

兰格钢铁网统计发布的2023年7月份钢铁流通业PMI总指数为47.1%,比上月下降2.5个百分点,在收缩区间内有所下滑。从分类指数看,构成钢铁流通业PMI的10个分类指数8降2升,其中销售量、销售价格、总订单量、采购成本、融资环境、企业雇员、走势判断和采购意愿8项指数下降,到货速度和库存水平2项指数上升。

7月份钢铁流通企业销售量指数为45.9%,较上月下降4.4个百分点,再度回到收缩区间;订单指数为44.9%,较上月下降1.4个百分点,在收缩区间内有所下滑。由于稳增长政策不断出台和落地的影响,国内钢材市场呈现了先跌后涨的行情,但需求淡季效应的不断显现,天气因素的影响愈加明显,终端采购需求呈现时好时坏的特征。

7月份钢铁流通企业库存指数为50.1%,较上月上升3.4个百分点。从区域来看,4个区域上升,2个区域下降,其中华东、西南、东北和华北地区库存指数呈上升态势,分别较上月上升6.6、5.1、2.0和0.7个百分点;而西北和中南地区库存指数呈下降态势,分别较上月下降3.3和2.2个百分点。

从规模来看,年销量大于100万吨、在50-100万吨、在10-50万吨和在10万吨以下的样本钢铁流通企业库存均呈现上升态势,表明下游终端采购需求释放明显不尽人意,流通产业链呈现明显的累库态势。

从先行指数来看,2023年7月份钢铁流通业采购意愿指数为46.9%,较上月下降1.8个百分点,在回升1个月后再次下降;走势判断指数为46.3%,较上月下降1.9个百分点,在收缩区间再次下降,反映样本企业对后期市场相对悲观与谨慎。

在稳增长政策不断出台与需求淡季效应不断显现的频发博弈下,7月份国内钢材市场呈现了震荡反弹的行情。

供给端:7月份以来,由于稳增长政策措施不断落地生效,市场信心有效提振,但由于传统需求淡季效应的显现,使得国内钢材市场呈现先跌后涨的行情。从目前高炉开工率变化来看,钢铁企业生产释放力度呈现韧性向上的动力。据兰格钢铁网调研数据显示,2023年7月份前三周全国百家中小钢企高炉开工率的均值为80.8%,创出年内新高,较6月份上升1.2个百分点,较5月份上升1.2个百分点,较4月份上升1.1个百分点,较3月份上升1.3个百分点,较2月份上升3.4个百分点,较1月份上升4.5个百分点。从重点大中型钢铁企业旬产数据来看,由于受到稳增长政策预期增强、淡季需求弱现实以及利润改善效果减弱的共同影响,推动大中型钢铁生产企业的产能释放节奏呈现放缓之势,但依然维持在相对高位。据中国钢铁工业协会统计数据显示,2023年7月上旬重点钢企生铁日均产量201.96万吨,旬环比下降0.45%,同比上升5.44%;粗钢日均产量224.04万吨,旬环比下降0.25%,同比上升7.98%;钢材日均产量209.92万吨,旬环比下降8.99%,同比上升6.39%。因此预计7月份国内钢铁产量在稳定节奏的基础上存在一定的上冲动力。据兰格钢铁研究中心估算,7月份全国粗钢日产将维持在300万吨左右的水平,其中重点大中型钢铁企业粗钢日产将会维持在225万吨左右的水平。

需求端:上半年,在复杂严峻的外部环境下,随着经济社会全面恢复常态化运行,宏观政策显效发力,市场需求逐步恢复,生产供给持续增加,经济运行整体回升向好,高质量发展稳步推进。但也要看到,欧美国家加息预期较强,世界政治经济形势错综复杂,国内经济持续恢复发展的基础仍不稳固。下半年,要围绕着高质量发展和构建新发展格局,全面深化改革开放,加快建设现代化产业体系,着力畅通经济循环,在转方式、调结构、增动能上下更大功夫,努力推动经济实现质的有效提升和量的合理增长,要加大宏观政策调控力度、着力扩大有效需求、加强政策措施储备的部署,稳健的货币政策将继续精准有力,应对超预期挑战和变化仍有充足的政策空间。房地产“金融16条”政策已明确延期,前期政策正在发挥效应,《促进民营经济发展壮大的意见》的发布将再次激发起民营经济的活力,而《关于促进汽车消费的若干措施》和《关于促进电子产品消费的若干措施》旨在扩大内需。7月24日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。这些稳增长政策的出台和落地将对经济持续稳定增长起到明显的带动效应。

2023年7月份钢铁流通行业景气度在收缩区间内再度下滑,表明国内钢材市场依然处于传统需求淡季之中,随着天气影响的不断深入,淡季效应显现也愈加明显。因此,短期国内钢市将呈现“经济整体回升向好、政策密集出台实施、市场信心明显提振,淡季效应制约需求”的格局。就8月份钢市行情而言,整体市场受到多重因素的影响,全球经济衰退风险犹存,欧美加息即将落地,北方开启“多雨季”,南方进入“台风季”,室外项目施工不足,供给释放韧性向上,成本支撑有所增强,政策出台落地加快都将影响着市场行情的走势。

近期国家发展改革委与7家银行建立投贷联动试点合作机制,通过投资在线平台与银行信贷系统的互联共享,推动政府政策支持和银行融资服务同向发力、形成合力,从而助力促进民间投资和扩大有效投资的落地实施,这将为传统需求旺季的项目施工形成助力,同时也为传统旺季需求的释放形成推力。因此由于受到政策端推动预期的存在及需求淡季向旺季的转换的共同影响,兰格钢铁研究中心预计,8月份国内钢材市场将在政策落地推力、备货需求展开及终端需求转换的过程中,呈现震荡反弹的行情。

微博

微博

微信

微信

视频号

视频号

相关文章: