船运公司押宝“海上印钞机”,汽车运输船运价3年涨了10倍

近一两年来,集装箱航运市场正在从暴涨的高位跌出成本价,而另一个小众市场——汽车运输船(Pure Car and Truck Carrier,简称PCTC)的运价则走上了相反的路径。

据航运市场分析机构克拉克森的数据,2020年年中6500车位汽车运输船租金仅1万美元/天,但至今这一数据已经翻了逾10倍,被业内称为“海上印钞机”。

当下,全球仅有700多艘专业汽车船从事海运,难以满足持续增长的汽车海运需求。在这样的发展趋势下,全球多家航运巨头开始布局汽车运输船市场,寻找新的盈利增长点。

运价高涨、一船难求

运价高涨是航运市场火爆的一大征兆。航运咨询机构克拉克森的数据显示,自2020年下半年开始,汽车运输船运价便一路高升。

2020年年中,6500车位汽车运输船一年期租金仅1万美元/天,但至2022年12月已经增长至11万美元/天,同比增长185.7%。对比2008年5月同船型租金创下的5.25万美元/天的历史纪录,当下的租金上涨109.5%。

汽车运输船的增长高峰尚未来到。多个汽车运输船的报告预测,2023年该领域运价仍将继续上涨。中银国际发布的研报称,鉴于新增汽车船将于2024年下半年才能逐步投入使用,未来1-2年汽车船运价仍将保持高位运行。VesselsValue滚装船市场负责人Dan Nash也曾预测,汽车运输船的运费将在2023年达到15万美元/天的高点。

面对不断升高的汽车运输船运价,长期期租合同占比也呈增高趋势。2022年以来,2年及以上的汽车船期租合约占比越来越高,一年期及一下的合同则较少。

全球第三大独立PCTC船东Gram Car Carriers ASA(GCC)此前发布的财报数据亦显示,至2022年12月31日,GCC的已签合同租金收入储备达8.56亿美元。对比来看,该公司2022年全年营收仅1.21亿美元。

运价上涨的背后,全球掀起了“抢船热潮”。近日,中国船舶集团旗下的广船国际对外透露,该船厂与亚洲某知名船东签订3艘8600车双燃料汽车运输船造船合同。至此,广船国际手持双燃料汽车运输船订单量达到25艘,位居世界第一。

广船国际只是汽车运输船市场火爆的缩影之一。行业数据显示,今年1月,全球范围内的汽车运输新船订单共计17艘,全部落入中国船企手中。中集集团在接受媒体采访时表示,生产订单已经排到了2026年。中银国际的报告显示,截至2023年2月,汽车运输船在手订单已经达到128艘。

集运公司接连布局

随着汽车运输船市场的飞速发展,此前在集装箱市场赚得盆满钵满的集运公司也开始布局这一领域。

近日,据航运自媒体“航运界”发布的消息,世界排名第三的集装箱航运公司达飞集团租用新加坡东太平洋航运公司(EPS)4艘汽车船,正式切入这一市场。此外,达飞还计划在年内成立汽车运输业务部门,扩大其汽车物流业务。去年4月,达飞收购了欧洲汽车物流领域的佼佼者GEFCO,今年1月将GEFCO整合到达飞旗下公司基华物流(CEVA)品牌中。

来自韩国的HMM是全球排名第八的集装箱航运公司曾在1980年代进入汽车运输船市场,1990年代退出。如今,该公司再次将目光聚焦在这一领域。据国际船舶网报道,上述广船国际承接的订造3艘8600车双燃料汽车运输船合同中的“知名船企”,便是韩国航运巨头HMM。据悉,此次HMM订造的3艘新船将租给韩国现代集团旗下的Hyundai Glovis公司,租期长达10年以上。

集运行业从去年开始呈现下跌趋势,预计集运公司2023年的盈利将大幅萎缩,布局汽车运输船不失为集运公司寻找新盈利点的选择之一。以马士基为例,该公司预计2023年息税前利润(EBIT)仅为20-50亿美元,比2022年的309亿美元降低83.8%-93.5%。

对于集运公司进军汽车运输船市场,海国际航运研究中心、国际航运研究所所长助理郑静文分析称,班轮公司进入汽车船运输市场在运输经验、客户资源等方面具有较大优势。

她进一步分析,一方面大型班轮公司可能具有通过集装箱或框架箱承运汽车的经验,一般一个集装箱可以装三辆小型汽车;另一方面,很多汽车零配件是通过集装箱运输,上汽集团便是中远海运集运的重要大客户之一。“叠加目前汽车运输车市场租金高涨、运力紧张,可能会对集运公司的经营业绩有所改善。”郑静文说。

中国出口拉动运力需求

作为航运领域的小众市场,汽车运输船市场成了被忽略的“牛市”。中国汽车出口的大幅增长、新能源汽车的出口激增以及船队运力不足等因素,都带动着汽车运输船市场向着“海上印钞机”的方向进击。

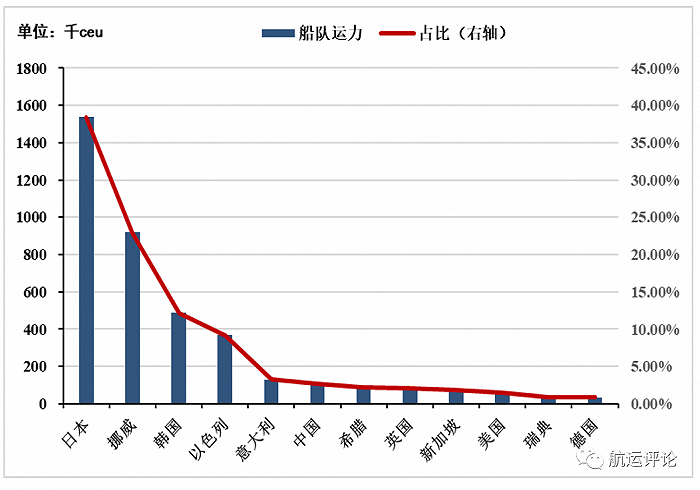

相关数据显示,全球仅有700多艘专业汽车船从事海运,其中中国汽车运输船船队运力仅占全球的2.63%,日韩及欧洲占比超过7成。

1996-2022年不同载重吨的PCC船型总运力情况。图片来自《汽车船运输市场2022年回顾与2023年展望》

这种贸易趋势正在改变,上海国际航运研究中心发布的《汽车船运输市场2022年回顾与2023年展望》显示,2021年、2022年中国汽车出口分别达到201.5、311.1 万辆,分别同比增长101%、54%。我国已经成为全球第二大汽车出口国,仅次于日本。在此趋势下,中国-欧洲航线运量近年来涨幅明显,2021年较2019年增长472%。

克拉克森的报告认为,这种贸易模式放大了船舶运力需求。该机构称2022年全球汽车海运贸易的车海里数有望增长14%,比2019年水平高出2%,中国出口有望占全球汽车里程贸易增量的50%以上。郑静文认为,虽然全球整体汽车销量有所下滑,但海运量明显增长,最主要的原因就是中国汽车出口增长的影响。

当下,在新能源转型的浪潮下,全球汽车产业的制造重心也正在向中国偏移,越来越多的汽车制造商分在中国布局生产线,之后出口至海外市场。据界面新闻此前统计,沃尔沃、特斯拉、大众汽车、宝马、本田等均公布了在中国布局生产线的计划,其中大多数生产线都是生产纯电汽车车型。

微博

微博

微信

微信

视频号

视频号

相关文章:

相关推荐:

- [运输]畅通“黄金水道” 重塑“经济血脉”

- [运输]助力中国企业高效“出海”:DHL全球货运启用上海-阿根廷直达新航线,大幅缩短南美物流时效

- [运输]东航物流华北分公司顺利完成北京至马斯喀特首航货物保障任务

- [运输]世界首座公铁两用双层斜拉―悬索协作体系大桥正式通车

- [运输]“最后一公里”困境:无人配送能否成为最终答案?

- [运输]我国前8个月交通运输主要指标保持平稳增长

- [运输]1至5月国家铁路发送货物16.41亿吨,同比增长3.1%

- [运输]国铁集团开展集装箱“一单制”服务 打破港口铁路与海关的合作壁垒

- [运输]货通全球、物畅其流 国际新航线助力“中国制造”走出去

- [运输]我国水路货运量突破90亿吨 发展韧性足潜力大