兰格点评:货币政策“两点发力”推动钢需回归?

宏观数据:据中国人民银行统计数据显示,2022年4月末,广义货币(M2)余额249.97万亿元,同比增长10.5%,增速分别比上月末和上年同期高0.8个和2.4个百分点。狭义货币(M1)余额63.61万亿元,同比增长5.1%,增速比上月末高0.4个百分点,比上年同期低1.1个百分点。4月份人民币贷款增加6454亿元,同比少增8231亿元。4月份,社会融资规模增量为9102亿元,比上年同期少9468亿元。

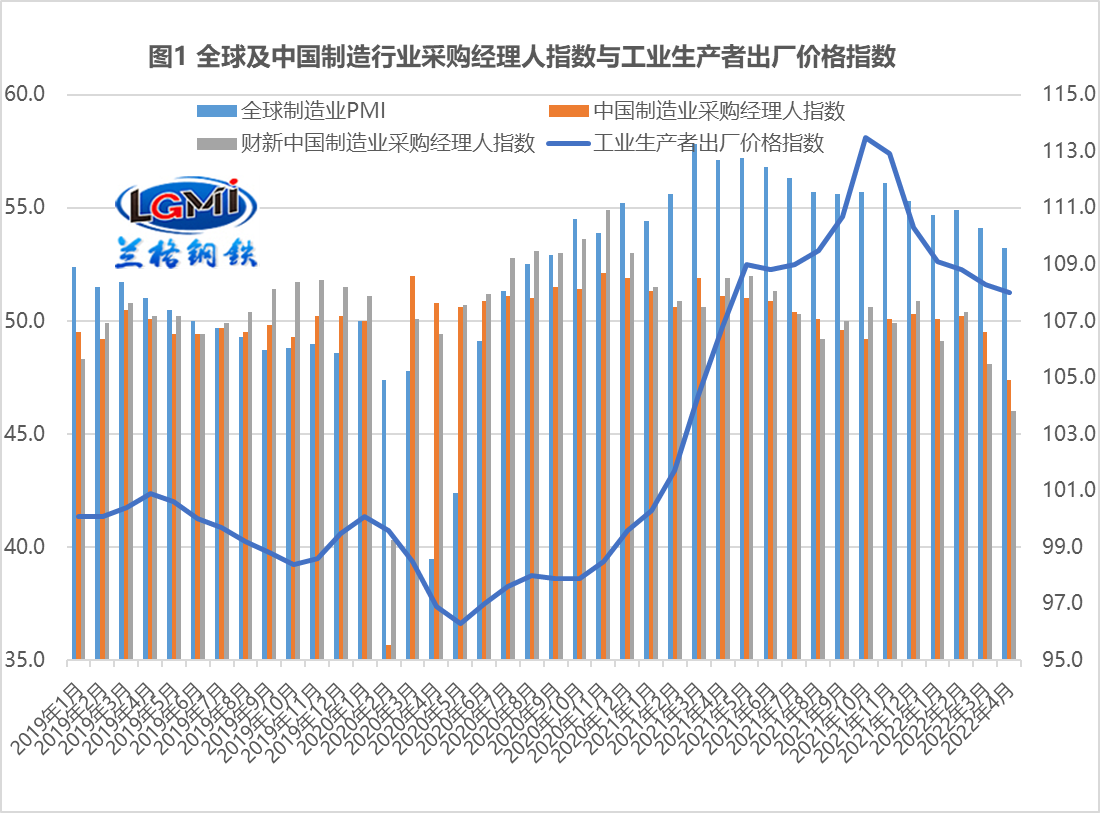

兰格点评:2022年4月份,尽管国际大宗商品价格高位运行,但在各地区和各部门贯彻落实保供稳价政策的努力下,PPI环比和同比涨幅均有所回落(详见图1),而对于国内制造企业来说,短期成本上升和订单转弱的影响仍存,国内制造企业的利润水平明显受到挤压,这将对国内制造行业的用钢需求造成不小的冲击。

![]()

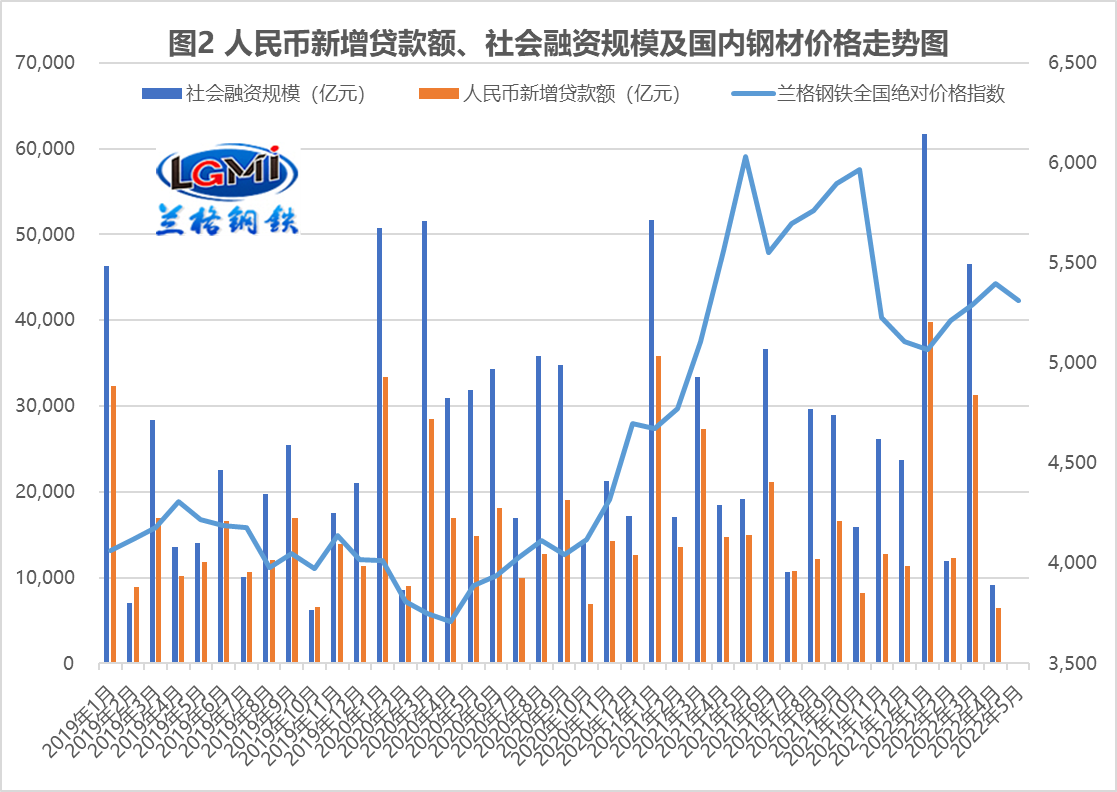

从2022年4月份的主要金融数据来看,信贷和社融增速整体呈现快速下降态势的态势,4月当月人民币新增贷款额环比快速收缩,同比也明显减少;社会融资规模增量环比急剧减少,同比也明显减少(详见图2);狭义货币(M1)同比增速呈现底部抬升态势,而广义货币(M2)同比增速呈现小幅回升的态势(详见图3),4月份,人民币新增贷款额和社会融资规模增量同步快速收缩,表明由于疫情反复的影响,实体经济恢复面临较大压力,企业运营困难重重,有效融资需求明显下降。

![]()

央行在一季度货币执行报告中指出,未来CPI运行中枢可能较上年温和抬升,PPI可能延续总体回落态势,同时也要谨防国际大宗商品价格上涨带来的输入性通胀压力。这就使得货币政策陷入了两难境地,其一是面临国内稳增长的落地将需要总量宽松,其二是面临输入性通胀压力将需要调节好货币的结构性,同时在全球加息大潮的背景下国内的货币政策掣肘也逐渐增多。

当前国内的货币政策依然要坚持“稳”字当头,央行在一季度货币执行报告中指出,稳健的货币政策要加大对实体经济的支持力度,坚持不搞“大水漫灌”,发挥好货币政策工具的总量和结构双重功能,落实好稳企业保就业各项金融政策措施,聚焦支持小微企业和受疫情影响的困难行业、脆弱群体。用好各类货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。这就表明近一段时期央行的货币政策将更加注重结构性货币政策工具积极做好“加法”,同时引导金融机构合理投放贷款,促进金融资源向重点领域、薄弱环节和受疫情影响严重的企业、行业倾斜。

由于目前国内经济面临较大的下行压力,各方稳增长政策正在不断加码之中,4月底政治局召开会议要求,要加快落实已经确定的政策,实施好退税减税降费等政策,用好各类货币政策工具,同时要抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度。5月11日国常会再次要求财政货币政策以就业优先为导向,稳住经济大盘。从企业融资的角度来看,由于受到原材料高位成本和订单下滑的双重压力,制造企业的利润被明显挤压,从而也抑制了国内制造企业的融资需求,进而造成了制造用钢需求短期收缩或者延缓。而对于建筑用钢需求来说,疫情反复及专项债资金落实效果的不如预期,都使得相关工程进度有所延缓,传统施工旺季需求释放有所不足。但随着财经委和政治局会议连续的强调和要求,再次为基建投资的资金到位“摁下了快进键”,而且5月11日国常会也指出,要盘活基础设施等存量资产,拓宽社会投资渠道和扩大有效投资。

因此可以预见二季度货币政策在结构性政策工具重点发力的同时,降准、降息等总量型工具都将存在操作空间,货币政策将从切实降低企业融资成本和拓宽社会投资渠道两方面来推动国内需求稳步恢复,从而带动前期被疫情耽搁的“钢需”实现回归。

微博

微博

微信

微信

视频号

视频号

相关文章: