兰格研究:八月份我国钢材出口同比或有下滑风险

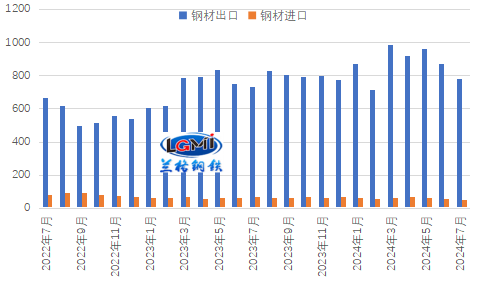

2024年7月我国钢材出口仍保持增长态势。据中华人民共和国海关总署统计数据显示,出口方面,2024年7月份,我国出口钢材782.7万吨,同比增长7.1%;1-7月,我国出口钢材6122.7万吨,同比增长21.8%。进口方面,7月份,我国进口钢材50.5万吨,同比下降25.5%;1-7月,我国进口钢材412.2万吨,同比下降6.7%(详见图1)。

图1 月度钢材进出口走势

2024年7月份我国钢材出口仍呈现同比增长态势;环比来看,较6月份出口量减少91.3万吨,环比下降10.4%;而钢材进口延续低位运行,因而7月份仍保持净出口态势。兰格钢铁研究中心测算数据显示,7月份我国钢材净出口732.2万吨,同比增长10.4%,增速较6月份回落10.0个百分点;1-7月,我国钢材净出口5710.5万吨,同比增长22.9%,增速较上月回落2.1个百分点。

当前,我国钢材出口价格优势犹存;但海外钢材市场供应同比回升态势加强;同时,全球制造业指数继续回落,外需景气度继续下降;我国钢铁行业出口订单指数均在收缩区间运行,钢材出口动力显现不足;叠加人民币升值以及越南对我国热轧卷板反倾销调查,或对钢材出口形成制约。展望8月份,兰格钢铁研究中心预计8月份我国钢材出口环比或继续回落,因上年同期基数为828万吨,8月份钢材出口同比或有下滑风险。相关影响因素分析如下:

1、我国钢铁出口价格优势犹存,对出口仍形成一定支撑

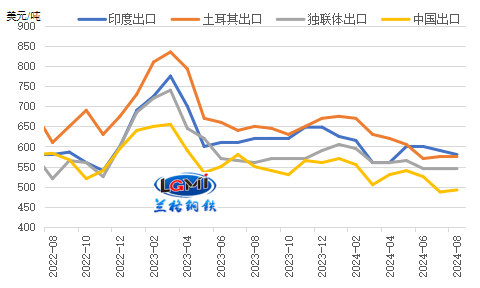

目前我国钢材出口报价优势犹存。兰格钢铁研究中心监测数据显示,截至2024年8月6日,印度、土耳其、独联体热轧卷板出口报价(FOB)分别为580美元/吨、575美元/吨和545美元/吨,中国热轧卷板出口报价(FOB)为492美元/吨;目前我国热卷出口报价分别较印度、土耳其、独联体热卷出口报价低88美元/吨、83美元/吨和53美元/吨(详见图2)。钢材出口价格优势仍对出口形成一定支撑。

图2 热轧卷板月度出口价格(FOB)对比

2、全球制造业PMI运行态势继续回落,外需有所承压

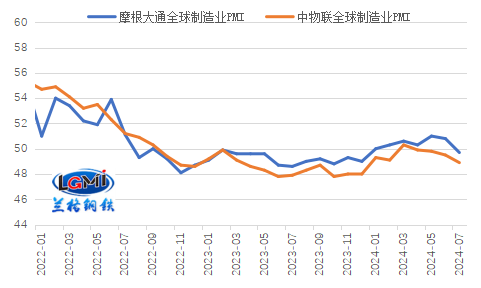

7月份全球制造业承压态势延续。据中国物流与采购联合会发布,2024年7月份全球制造业PMI为48.9%(详见图3),较上月回落0.6个百分点,连续4个月环比下降且在50%以下,。摩根大通7月份全球制造业PMI继续回落,首次落入收缩区间,为49.7%,较上月回落1.1个百分点。全球制造业PMI的进一步回落,意味着全球经济复苏动力继续趋弱,且下行压力有所增加,将削弱全球制造业需求,进而对我国钢材出口形成一定制约。

图3 全球制造业PMI表现(%)

2024年7月份监测的20个全球主要国家和地区制造业PMI指数中有9个国家制造业PMI处于50%以上,较上月减少2个;有5个国家及地区制造业PMI指数较上月有所回升,占比仅为25%,较上月回落5个百分点;从区域来看,目前亚洲制造业增速小幅下降,指数仍在50%以上;欧洲和美洲制造业PMI较上月均有不同程度下降,指数均在50%以下;非洲制造业PMI较上月有所上升,指数升至50%以上。

从中国物流与采购联合会、国家统计局服务业调查中心发布的2024年7月份中国制造业采购经理指数数据来看,7月份我国制造业新出口订单指数为48.5%,较上月提升0.2个百分点,继续在收缩区间运行,反映后期制造业海外需求仍有所承压。

3、海外钢材市场供应同比增幅有所回升,制约钢材出口

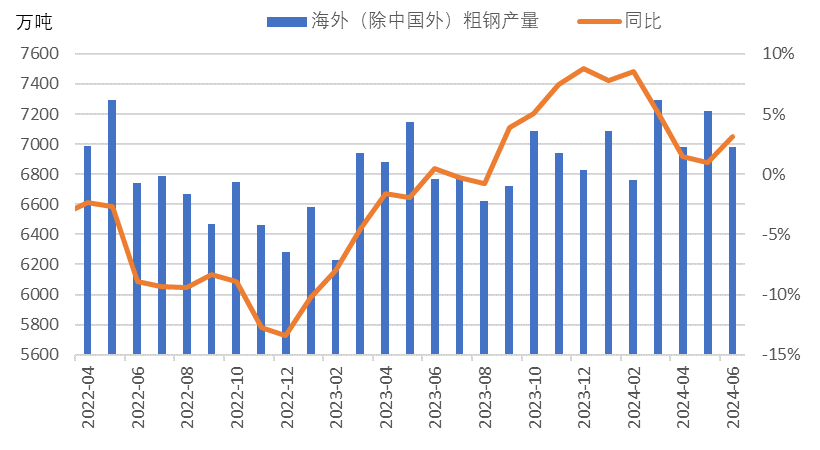

2024年6月份全球粗钢产量呈现同比增长态势。世界钢铁协会监测数据显示,2024年6月全球71个纳入世界钢铁协会统计国家的粗钢产量为1.614亿吨,同比增长0.5%。其中,非洲粗钢产量为160万吨,同比下降9.6%;亚洲和大洋洲粗钢产量为1.206亿吨,同比增长0.3%;欧盟(27国)粗钢产量为1110万吨,同比增长5.1%;其他欧洲国家粗钢产量为380万吨,同比增长2.1%;中东粗钢产量为460万吨,同比下降2.7%;北美粗钢产量为890万吨,同比下降1.9%;俄罗斯和其他独联体国家+乌克兰粗钢产量为740万吨,同比增长1.4%;南美粗钢产量为350万吨,同比增长4.1%。

图4 海外(除中国外)月度粗钢产量情况

海外钢铁产量继续呈现同比上升局面,且增速结束持续3个月放缓,再次加快。兰格钢铁研究中心监测数据显示,2024年6月份,中国以外全球其他地区产量为6980万吨,同比增长3.1%(详见图4),增速较上月扩大2.1个百分点。海外供应增加将制约对我国钢材需求规模。

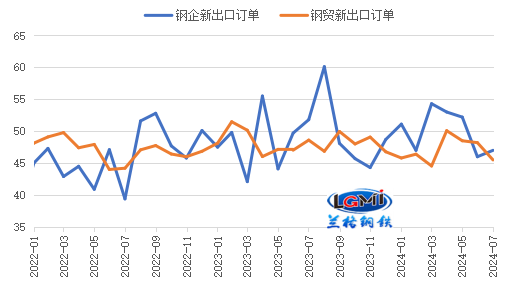

4、我国钢铁行业出口订单指数均在收缩区间运行,出口动力不足

从出口订单来看,我国钢铁行业出口订单指数均在收缩区间运行;中物联钢铁物流专业委员会调查的2024年7月份钢铁企业新出口订单指数为47%,较上月回升1.0个百分点(详见图5);兰格钢铁网调研的钢铁流通企业新出口订单指数为45.5%,较上月回落2.7个百分点。钢铁行业出口订单指数均在收缩区间运行,后期我国钢材出口将有所承压。

图5 钢铁行业新出口订单变化(%)

5、人民币升值趋势抑制钢材出口竞争力

近期,人民币对美元汇率呈现出较为明显的上升势头。8月5日,人民币更是强劲升值,对美元中间价报7.1345,较前一交易日上调31点,离岸人民币更是一度升破7.09。市场普遍认为人民币汇率的强势表现的直接原因在于美国7月份非农数据和失业率数据结果不及预期导致美元指数走弱、国内稳增长政策加码下市场信心提升等因素的共同支撑。但人民币升值势必使钢材产品的出口价格提升,因而削弱中国钢材出口竞争力。

6、东南亚国家贸易摩擦增多,将对后期我国钢材出口形成抑制

2024年7月26日,越南工贸部发布第1985/QD-BCT号公告称,应越南生产商申请,对原产于中国和印度的热轧板卷启动反倾销调查。2023年,越南位列中国钢材出口第一目的地国家,兰格钢铁研究中心监测数据显示,2023年中国对越南出口钢材总量为924.9万吨,占我国钢材出口总量的10.1%。2024年上半年中国出口到越南钢材总量达637.2万吨,占我国钢材出口总量的11.9%;其中,出口至越南中厚宽钢带242.0万吨、热轧薄宽钢带182.5万吨、热轧薄板1.4万吨,三个品种累计出口量占上半年中国出口越南钢材总量的66.8%;因而越南对我国热轧卷板反倾销调查,后期或抑制我国出口至越南钢材数量。

2024年8月1日,泰国倾销和补贴审查委员会发布公告,对原产于中国的热轧钢板反倾销案作出反规避终裁,裁定中国涉案产品在不影响产品的基本特性或性能情况下,通过掺杂合金而改变产品成分,存在规避行为,决定扩大涉案产品的征税范围,最高税率为CIF30.91%,涉及17家中国企业。2023年,泰国位列中国钢材出口第三目的地国家,兰格钢铁研究中心监测数据显示,2023年中国对泰国出口钢材总量为474.3万吨,占我国钢材出口总量的5.2%。

2023年7月10日,泰国倾销和补贴审查委员会对原产于中国和马来西亚的热轧钢板作出第二次反倾销日落复审肯定性终裁,决定继续对上述国家的涉案产品基于到岸价(CIF)征收为期5年的反倾销税,税率不变,其中中国企业鞍钢股份有限公司、湖南华菱涟钢进出口有限公司以及其他公司均为30.91%。2024年上半年中国出口到泰国钢材总量达251.7万吨,已下滑至第四位,占我国钢材出口总量的4.7%;此次泰国对我国热轧钢板税率征收范围的扩大,后期或进一步抑制我国出口至泰国钢材数量。

综上,当前影响我国钢材出口的主要因素中,大多展示出相对利空的一面,将对8月份乃至后期我国钢材出口形成制约。(兰格钢铁研究中心王国清原创文章,转载务必注明出处)

微博

微博

微信

微信

视频号

视频号

相关文章: