兰格研究:2023年钢企盈利如何开局?

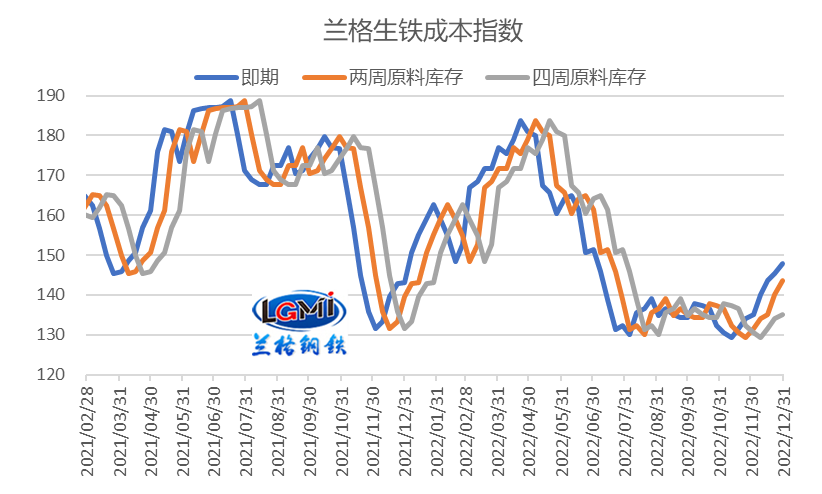

随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,兰格钢铁研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,因原料价格波动幅度变大,使得2022年12月份即期原料成本、两周及四周原料库存测算成本差异性明显分化。

图1 兰格生铁成本指数走势图

从月度均值表现来看,据兰格钢铁研究中心监测数据显示,2022年12月份即期原料成本指数为142.4,较上月同期上升8.4%%;两周库存原料成本指数为136.9,较上月上升3.5%;四周原料库存成本指数为132.1,较上月下降1.9%。

2022年12月份钢企吨钢毛利有所改善

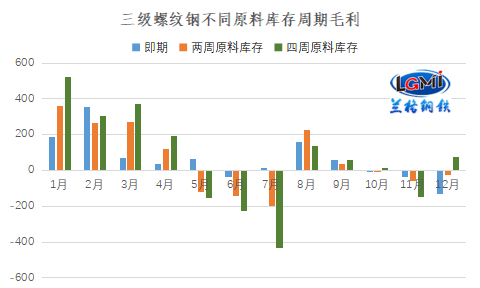

12月份兰格钢铁综合钢材价格指数均值上移,月均值为4285元/吨,较上月上升3.9%。但因即期平均成本涨幅高于钢价涨幅,因而即期利润亏损幅度有所扩大;而两周库存原料成本涨幅低于钢价涨幅,而四周库存原料成本下降,因而库存周期越长,盈利恢复相对较好。以三级螺纹钢为例,以即期原料成本测算12月份亏损空间较上月扩大95元/吨;而以两周原料库存周期测算亏损空间较上月收窄37元/吨,以四周原料库存周期测算12月份毛利空间较上月增加221元/吨,由亏转盈(详见图2)。

图2 三级螺纹钢不同原料库存周期毛利水平变化

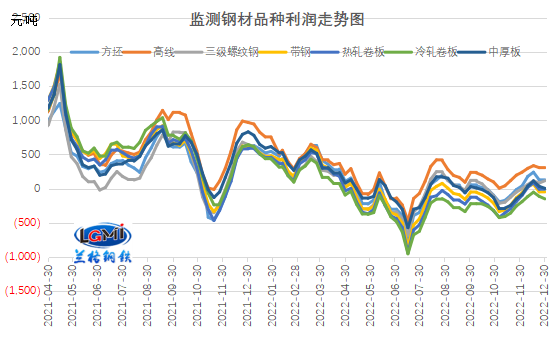

以四周原料库存测算各品种的毛利表现来看,随着钢价的震荡反弹,12月份钢企吨钢毛利明显修复。兰格钢铁研究中心监测数据显示,从月度整体来看,监测的七大品种月均毛利均处于改善状态,改善幅度在209-313元/吨之间;其中,热轧卷板的月均毛利改善幅度最大,为313元/吨;高线的月均毛利改善幅度最小,为209元/吨;其他品种月均毛利改善幅度在221-264元/吨之间(详见图3)。

图3 主要钢材品种(四周原料库存)毛利水平

2022年12月份矿焦均价上行 钢铁生产成本有所上移

12月份以来,海外铁矿石市场供应和发运量相对平稳,但随着钢厂补库需求释放,港口库存持续回落,且钢价上涨带动下铁矿石市场呈现更为明显的上涨行情。据兰格钢铁网监测数据显示,从均值来看,2022年12月份,唐山地区66%品位干基铁精粉均价为971元/吨,较上月上涨95元/吨,涨幅为10.8%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为811元/吨,较上月上涨100元/吨,涨幅为14.1%。

焦炭方面,12月份以来,因焦企亏损加剧,叠加钢价上行,焦企持续提涨,焦炭价格经历三轮提涨落地,使得焦炭价格有明显提升。据兰格钢铁网监测数据显示,从均值来看,12月份唐山地区二级冶金焦均价为2650元/吨,较11月份上涨227元/吨,涨幅为9.4%。

在铁矿石、焦炭均价上行带动下,月度平均成本明显上移。兰格钢铁研究中心成本监测数据显示,使用12月份购买的原燃料生产测算的兰格生铁成本指数为142.4,较上月同期上升7.8%;普碳方坯不含税平均成本较上月同期增加221元/吨,升幅为7.1%。

2023年1月份钢企吨钢盈利或承压开局

从国内环境来看,稳经济一揽子政策和接续措施加快落地见效,多地在政府工作报告中提出2023年固定资产投资增速预期目标,同时也制定了重点项目投资计划,这将拉动一季度基建投资保持较高的增速。2023年1月5日人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。2023年国内外经济形势仍然复杂多变,但在稳增长政策持续推动下,投资保持增长,消费明显恢复,对用钢需求起到一定支撑。

从供给端来看,在稳增长政策的不断落地见效以及成本较强支撑下,国内钢铁市场持续震荡上行,从而刺激钢铁企业的生产积极性,但利润空间有限也制约了钢厂产能释放力度。

从需求端来看,部分钢厂陆续出台“冬储”价格,但普遍高于市场预期,市场接受程度有限,贸易商冬储积极性不高,一定程度上制约冬储需求的释放,而近期钢材社会库存表现出明显上升态势,反映流通环节主动及被动冬储已经开启。

综合来看,国内钢材市场依然面临稳增长强预期和淡季弱需求的影响,“冬储”操作逐步打开,原料成本支撑仍然较强。兰格&腾景钢铁大数据AI辅助决策系统预测,在强预期与弱现实的博弈下,叠加春节假期因素,预计2023年1月份国内钢材市场将呈现高位运行趋势。

从成本端来看,铁矿石均价、焦炭均价上行带动下,月度平均成本上移。兰格钢铁研究中心预计2023年1月份钢企盈利将面临收缩压力。(兰格钢铁研究中心王国清原创文章,转载务必注明出处)

微博

微博

微信

微信

视频号

视频号

相关文章: