兰格研究:八月钢企盈利将面临阶段性收缩?

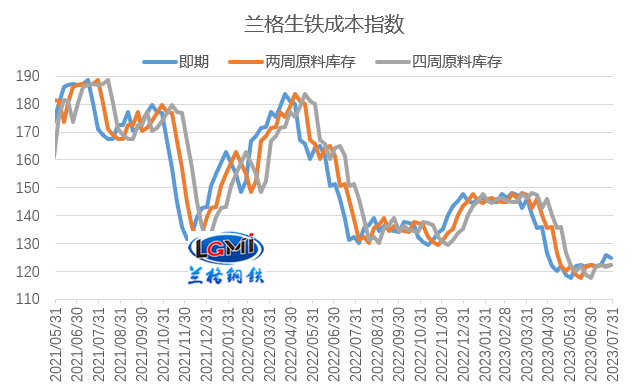

随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,兰格钢铁研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,因原料价格震荡向上,2023年7月份即期原料成本、两周及四周原料库存测算成本呈现小幅上移特征。

图1 兰格生铁成本指数走势图

从月度均值表现来看,据兰格钢铁研究中心监测数据显示,7月份即期原料成本指数为123.8,较上月同期上升2.1%;两周库存原料成本指数为122.1,较上月同期上升1.3%;四周原料库存成本指数为122.1,较上月同期上升1.6%。

7月份钢企吨钢毛利趋势有所差异

7月份兰格钢铁综合钢材价格指数均值小幅上移,月均值为4118元/吨,较上月上升0.9%,其中,三级螺纹钢月均价格为3835元/吨,较上月上升0.5%;热轧卷板月均价格为4078元/吨,较上月上升1.5%;即期、两周、四周库存原料平均成本上升幅度均超1%,因而不同品种库存毛利有所分化。

以三级螺纹钢为例,即期、两周、四周库存原料成本测算7月份三级螺纹钢毛利分别为48元/吨、85元/吨及92元/吨,分别较上月收缩39元/吨、18元/吨及17元/吨(详见图2)。

而从热轧卷板来看,即期、两周、四周库存原料成本测算7月份热轧卷板毛利分别为35元/吨、72元/吨及79元/吨,分别较上月扩大12元/吨、34元/吨及34元/吨。

图2 三级螺纹钢不同原料库存周期毛利水平变化

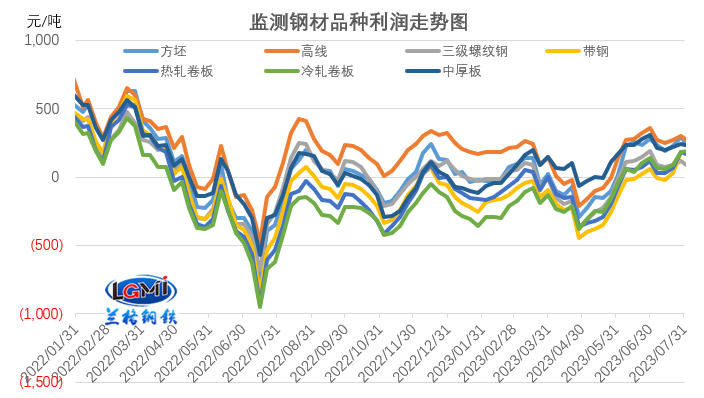

以四周原料库存测算各品种的毛利表现来看,随着前期成本方面的逐步上移,以及钢价阶段性反弹,7月份钢企吨钢毛利呈现先升后降的趋势,从均值来看,毛利趋势有所差异。兰格钢铁研究中心监测数据显示,从月度整体来看,监测的七大品种月均毛利中,各品种均保持盈利状态,盈利幅度在46-272元/吨之间,但与6月份相比,品种盈利趋势有所差异,其中,钢坯、带钢、热轧卷板、冷轧卷板等品种毛利有所改善,改善幅度在34-66元/吨之间;而高线、三级螺纹钢、中厚板等品种毛利有所收缩,收缩幅度在3-26元/吨之间。

图3 主要钢材品种(四周原料库存)毛利水平

总的来说,7月份在稳增长政策不断出台落地的刺激性,市场信心明显提振,带动钢材价格重心继续上移,钢材价格和原料价格的匹配度良好,使得钢企仍能保持相对较好的盈利。

7月份原料价格稳中上涨 钢铁生产成本有所上移

7月份以来,随着稳增长政策不断推出,市场信心有所提振,钢材价格震荡反弹,钢厂产能释放保持相对高位,铁矿石需求保持韧性,带动铁矿石价格有所上涨。从均值来看,据兰格钢铁网监测数据显示,7月份,唐山地区66%品位干基铁精粉均价为1046元/吨,较上月上涨59元/吨,涨幅为6.0%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为875元/吨,较上月上涨30元/吨,涨幅为3.6%。

焦炭方面,7月份以来,焦炭价格持续三次提涨落地。据兰格钢铁网监测数据显示,截至7月底,唐山地区二级冶金焦价格为2000元/吨,较上月底上涨200元/吨。从均值来看,7月份唐山地区二级冶金焦均价为1869元/吨,较上月上涨69元/吨,涨幅3.8%。

废钢方面,7月份以来,随着成品材的震荡反弹,废钢价格呈现震荡走强态势。据兰格钢铁网监测数据显示,7月份唐山地区重废均价为2693元/吨,较上月上涨130元/吨,涨幅5.1%。

在进口铁矿石、废钢、焦炭均价上行带动下,成本平均水平有所上移。兰格钢铁研究中心成本监测数据显示,使用7月份购买的原燃料生产测算的兰格生铁成本指数为123.8,较上月同期上升2.1%;普碳方坯不含税平均成本较上月同期回升62元/吨,环比上涨2.1%。

8月份钢企盈利或相对乐观

从国内环境来看,当前国内经济整体回升向好,但也面临外贸承压、投资增速放缓等问题。从宏观政策来看,逆周期宏观政策力度不断加大,从提高供给质量到扩大有效需求,从地产企业融资到存量利率调整,从20条刺激消费重大举措到促进民营经济发展28条,从而激发释放经济发展的内生动力。随着“组合拳”各项政策效果不断显现,下半年经济将保持稳定向好态势。

从供给端来看,稳增长政策预期的增强,7月份国内钢材市场呈现阶段性震荡反弹的局面,“趋利效应”下国内钢铁生产企业的生产积极性较强,预计7月份国内钢铁产量或将维持一定的韧性,据兰格钢铁研究中心估算,7月份全国粗钢日产将维持在300万吨左右的水平。8月份随着部分地区控产政策的实施,粗钢日产环比有望回落。

从需求端来看,8月份立秋节气过后,天气对于项目施工的影响将逐步有所缓解,建筑钢材需求将有一定恢复,制造业用钢需求仍有望平稳释放。

综合来看,国内钢市将呈现“经济整体回升向好、政策密集出台实施、市场信心明显提振,淡季效应逐步放缓”的格局。在稳增长政策落地推力、备货需求展开及终端需求淡旺季转换的过程中,兰格&腾景钢铁大数据AI辅助决策系统预测,8月份国内钢材市场将呈现震荡反弹的行情。

从成本端来看,7月份铁矿石、废钢、焦炭均价的上移,钢铁生产成本呈现整体上移态势。兰格钢铁研究中心预计8月份钢企盈利或呈现阶段性收缩态势,但部分品种盈利仍相对乐观。

微博

微博

微信

微信

视频号

视频号

相关文章: