稳占全球“半壁江山” 造船业驶向“高端蓝海”

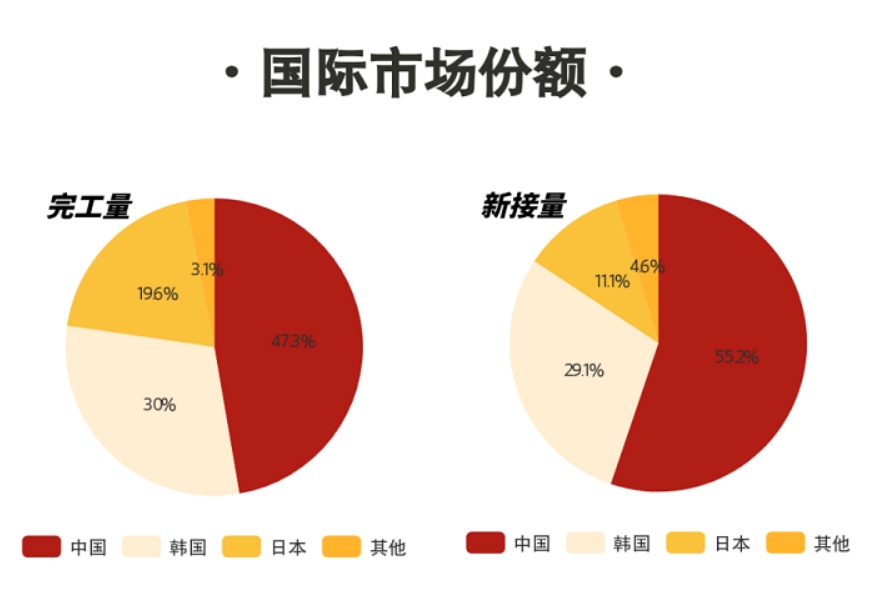

造船业被称为“综合工业之冠”,彰显着一个国家的综合工业实力。日前,中国船舶工业行业协会发布数据,2022年中国造船业造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的47.3%、55.2%和49.0%,各项指标国际市场份额均保持世界第一。在中国LNG运输船建造订单迅速增长、全球LNG运输船建造市场格局不断变化的背后,是我国造船大国地位的进一步提升,及海洋“蓝色经济”高质量发展的有力支撑。

新年伊始,中国造船企业斩获新订单。意大利GRIMALDI EU-ROMED公司从中国船舶集团旗下上海外高桥造船有限公司(简称“外高桥造船”)订造5艘9000车汽车运输船。大型汽车运输船成为中国造船业进军高端船品市场的又一标志,这也是中国造船业高质量发展的一个缩影。

刚刚过去的2022年,中国造船业造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的47.3%、55.2%和49.0%,这一成绩彰显了中国制造国际领先的规模与实力。而数据背后的科技创新、智能绿色和产业带动更能显示我国造船业提质升级的“新航迹”。

据中国船舶集团统计,2022年中国船舶集团累计签约大型LNG运输船订单达49艘,合同金额超过100亿美元,订单总量占全球市场份额从2021年的不足7%跃升至2022年的近30%,创历史新高。

全球首艘LNG双燃料动力30万吨级超大型原油船、全球首艘20.9万吨纽卡斯尔型LNG双燃料动力散货船……随着一艘艘高端LNG船建造成功,我国造船企业已经成为全球新能源运输的重要参与者。中国船舶工业行业协会数据显示:2022年,我国形成了以沪东中华、大船重工、江南造船、招商海门和江苏扬子江船业为主的多个大型LNG船建造企业集群。

沪东中华总工程师宋炜说:“我国LNG船实现了奋起直追、迭代创新的长足发展,不断缩短与国际同行的差距,在全球LNG船订单爆发式增长中,稳扎稳打抢抓机遇。”

与大型LNG船一样被誉为造船业“皇冠上的明珠”的大型邮轮建造也取得重大进展。2022年8月8日,第二艘国产大型邮轮开工建造,标志着中国造船业“双轮同造”,向大型邮轮批量化、系列化建造迈出重要一步。

“首艘国产大型邮轮已先后攻克重量控制技术、振动噪声控制技术、安全返港系统设计技术等难关,全面进入内装和系统完工调试的‘攻坚期’。”外高桥造船副总经理、大型邮轮项目总建造师周琦说。

中国船舶工业行业协会数据显示,2022年,我国船企批量承接各类船舶订单,造船三大指标国际市场份额继续保持全球第一。12种船型新接订单位居全球首位,集装箱船、散货船、原油船、化学品船、海洋工程辅助船等船型全球市场份额均超过50%。

1月27日,远海汽车船公司的“中远腾飞”轮满载3968辆中国造新车从上海南港码头缓缓驶离,目的港为土耳其代林杰港和意大利利沃诺港。这是远海汽车船公司2023年开辟的第一条定制化专班航线。

大型汽车运输船的快速投放市场助力我国汽车出口,也为航运物流企业拓展汽车运输市场份额赋能。2022年,远海汽车船公司新造21艘LNG双燃料大型汽车船,使其成为汽车专业运输领域生力军。

除了服务外贸进出口和航运物流业,造船业以产业链长、创新带动力强的优势,也在推动着上下游产业联动和供应链管理能力的整体提升。“船舶工业高度国际化、产业链长、技术密集、辐射面广,当前正处于转型升级的关键阶段。”李彦庆说。以国产大型邮轮为例,其突破性意义在于,2500万个零部件的庞然大物带动起材料、零部件、设备系统的研发与建造,吸纳了大量企业分工与合作,发挥好国产大型邮轮产业链“链长”作用,有力带动相关产业的联动发展。“通过与全球101个供应方建立战略合作关系,实现了在设计、原材料制作、现场施工、调试交付的全流程合作。外高桥造船跨行业、跨地区吸纳了超过500家全球供应商推进邮轮设计建造。”周琦说,外高桥造船还成立了大型邮轮创新中心,促进上下游产业链建设,已有40余家优势企业入驻。

与此同时,我国船舶行业加紧科研攻关,船用高端钢材研发制造能力大幅提升,大型集装箱船用止裂板全部实现国产替代,化学品船用双相不锈钢国产化率由不足50%提高至90%以上,国产高锰钢罐项目顺利开工打破国外技术垄断,产业链供应链稳定性得到明显提升。

智能化、绿色化是全球造船行业发展的方向,新能源动力应用、信息技术赋能等是全球造船业共同面对的新课题。中国船舶工业将坚持创新驱动,积极参与新一轮科技革命,努力成为全球船舶行业发展的推动者和引领者。

2022年,我国船企围绕智能、绿色持续加大研发力度,取得一系列突破,为国际航运市场提供“中国方案”。

南通中远海运川崎的船坞内,全球箱量最大的2.4万标箱超大型集装箱船“NE336”正在紧张建造。这是由南通中远海运川崎自主研发设计建造的2.4万标箱超大型集装箱船,目前在手订单近10艘。在此基础上,其成功开发的“碳中和”绿色新能源船型——甲醇双燃料动力集装箱船一经推出,备受市场关注,有力提升了中国造船工业在中高端船型方面市场竞争力。

在建造管理环节,快速提高船舶建造工艺水平和管理能力,信息化、智能化手段必不可少。比如,外高桥造船打造薄板生产智能车间,以MES系统为核心,搭配工业互联网技术,实现产线智能化管控,提升分段建造效率和精度管理水平,有力保证了船体建造的精准高效。

除加大绿色智能船品研究外,中国造船业正在大力推进船舶建造的整体数字化转型,以骨干企业建设和技术改造为依托,结合重点产品研制需求,加快研制面向船舶工业的智能制造技术装备,推动数字化、网络化、智能化升级,支撑产品建造质量和生产效率提高。

来源:澎湃新闻

作者:贾远琨 张泉

2月1日,中国船舶工业行业协会发布数据称,去年四季度,中国造船产能利用监测指数(CCI)为764点,同比增长3%,达到近十年来的最高点。

造船企业新签订单超过船坞满产所能完工的订单时,该指标会出现上行。对于船企而言,产能利用率上升将填补闲置产能,降低成本耗费。在订单饱满的情况下,船价有继续提升的空间,能增强船企的议价权,保障利润。

据中国船舶行业协会数据,截至2022年前11个月,中国规模以上船舶工业企业1093家,实现主营业务收入4572.9亿元,同比增长8%。规模以上船舶工业企业实现利润总额136.5亿元,同比增长约七成。

船舶行业是长周期行业,上一轮周期始于本世纪初。当时由于旧船更新需求,叠加本土劳动力红利,中国造船业迎来了飞速发展。直到2008年金融危机爆发,船舶制造需求大幅下滑,新接订单量出现断崖式下降。

财通证券研报认为,2022年已接近上一轮造船行业下行周期的底部。预计新一轮造船景气周期的上升将由集装箱船、液化天然气(LNG )船等高价船型带动,油船有望在一段时间后接力。

中国船舶工业协会数据显示,去年,中国造船完工量为3786万载重吨、新接订单量4552万载重吨、手持订单量为1.06亿载重吨,分别占世界市场份额的47.3%、55.2%和49%,均位于世界第一。

该协会表示,中国船企手持订单量时隔六年再度突破1亿载重吨,部分企业交船期已排至2026年,船企生产任务饱满。

从细分船型来看,在全球18种主要船型中,中国共有12种船型新接订单位列世界第一。其中,新接散货船、集装箱船、汽车运输船和原油船新接订单分别占全球总量的74.3%、56.8%、88.7%和66.1%。

在大型LNG船领域,去年中国新接大型LNG船订单超过440万修正总吨(CGT),所占国际市场份额首次超过三成,为历史最好水平。2021年,韩国在这一领域所占的市场份额为93%,中国仅为7.4%。

据中国船舶协会预计,今年世界经济将面临更大的下行压力,经济增速将延续低增长态势,全球航运和新造船市场将出现合理波动,但新船需求不会出现大幅萎缩。2023~2024年是大型集装箱船集中交付期,预计该船型将占当年造船完工量的两成以上。2025~2026年,则将是大型LNG船的集中交付期。

来源:界面新闻

作者:徐宁

在LNG的火热需求推动下,2022年LNG船新船订单翻倍增长创下历史新高。以沪东中华为首的中国船企揽获了32%的LNG船订单,沪东中华的LNG船接单量更是跻身全球第三。进入2023年,LNG船订单潮预计还将延续,随着韩国船企“先发制人”率先接获今年全球首份LNG船订单,围绕LNG船这一高附加值船型,中韩造船业的抢单竞争将日趋白热化。

根据克拉克森近期发布的报告,2022年LNG船新船订单量激增至182艘,是2021年创下纪录的83艘的两倍以上,同时也是过去5年平均每年59艘的三倍以上,几乎是过去10年平均49艘的四倍。就投资额而言,这182艘LNG船新船订单总价值达到了391亿美元,而此前2014年的创纪录水平也只有154亿美元。

报告指出,虽然韩国船企依然在LNG船建造市场占据主导地位,但去年中国船企所占的市场份额显著增加。2022年,中国船企共计承接59艘LNG船,市占率32%;而韩国船企获得了122艘LNG船订单,市占率67%。除了中韩接获的181艘之外,剩余唯一的LNG船订单是三菱造船在3月承接的3500立方米LNG加注船。

从单一船厂来看,韩国HD现代集团的接单量排名第一,旗下两家船厂现代重工蔚山船厂和现代三湖重工共接获44艘LNG船订单。排名第二的是大宇造船,接单量40艘。沪东中华和三星重工位列第三,接单量均为38艘,创造了中国船厂LNG船年度接单量的历史最高纪录,市场份额从2021的不足7%跃升至近21.8%。

在订单激增的背景下,截至2023年初,LNG船手持订单量达到了320艘5317万立方米,同样创下历史新高,相当于现有船队运力的50%。据悉,沪东中华目前累计手持订单近50艘,生产任务已排至2028年。

进入2023年,LNG船订单潮预计还将延续。克拉克森预测,今年全球LNG船新船订单将比去年减少一半左右,降至83艘,与2021年持平。即使如此,这一数字仍然是仅次于2022年的历史次高纪录。

显然,今年中韩船企围绕LNG船的订单竞争将进一步激化。

1月16日,HD现代集团造船业务控股公司韩国造船海洋宣布与大洋洲地区船东签订了3艘20万立方米级超大型LNG船的建造合同,合同总金额9714亿韩元(约合7.85亿美元)。1月18日,该公司又宣布签订额外2艘LNG船的建造合同,合同总金额6267亿韩元(约合5.08亿美元)。

目前,韩国造船业正在通过降低整体订单目标额、专注高附加值船舶订单的方式,提高收益性。韩国造船海洋相关人士表示:“LNG船订单询价从年初开始就接连不断。今年将集中承接LNG船等环保高附加值船舶订单,努力加强收益性。”

以韩国造船海洋为例,今年全年接单目标金额为133亿美元。比去年的目标值150.5亿美元低11.6%,与去年实际订单量228.39亿美元相比低41.1%。大宇造船也将今年接单金额目标调低到69.8亿美元,比2022年的接单目标89亿美元下调了约22%,仅为2022年实际接单金额104亿美元的67%。

为了争取更多LNG船订单,中韩船企也在大力扩张产能,以满足不断增长的LNG船建造需求。韩国HD现代集团(原现代重工集团)将2022财年的设备投资增加到了约4400亿韩元(约合3.09亿美元),比去年提高20%以上。三星重工计划增加2.2倍投资,大宇造船也计划提高投资近30%。这三大船企都将打算修复和扩大其船坞。

作为中国LNG运输船研发设计建造的领军者,中国船舶集团旗下沪东中华在年初召开的2023年经营策略发布会上,提出了“实施LNG产能倍增战略,优化全产业链结构布局”的年度目标,信心满满地推进大型LNG运输船项目按期保质交付。

据了解,沪东中华去年开建二期项目将建设一个长400米、宽96米的船坞用于建造大型LNG船,预计2024年基本建成投产,2025年其LNG船产能将从之前的每年交付约5艘增加到10~12艘。而中国船舶集团旗下大船集团也计划到2028年达到年交付8艘LNG船的产能规模。

随着全产业链谱系的不断完善,产品线条的持续拓展以及产能及核心配套能力的继续增强,沪东中华将更加坚持实施LNG产能倍增战略,优化全产业链结构布局,为保障中国LNG能源安全、实现中国船舶工业转型升级作出更大贡献。

来源:国际船舶网

曾经的造船业备受资本青睐,只要不断投资建厂扩产就能获得巨大回报。但是,大肆扩产带来的是行业产能过剩。

工信部2013年5月9日发布的《高技术船舶科研项目指南(2013年版)》,提出超级节能环保示范工程、清洁能源发动机、高技术特种船3个重大工程与专项,并针对船舶关键配套设备、基础共性技术与标准等重大领域提出了18个重点研究方向。2015年5月份,《中国制造2025》发布,把海洋工程装备和高技术船舶作为十大重点发展领域之一加快推进,明确了今后10年的发展重点和目标,为我国海洋工程装备和高技术船舶发展指明了方向。

经历了近十年的淘汰落后产能,在政策引导下,造船业脱胎换骨,从量变走向质变,并在高端船舶制造方面取得了一定成绩。如今的造船企业积极向高端化转型,在大型豪华邮轮、高端海洋工程装备、LNG船、超大型集装箱船、海洋科考船等领域都实现了新的突破。

其中,LNG船的订单节节高涨。在全球环保要求越来越严格的大背景下,LNG作为洁净的一次能源,受国际各大船东青睐。2022年LNG动力船新订单越来越多,同时可替代燃料的氨氢、甲醇也开始成为新热点。

在市场需求的推动下,中国骨干船企主动适应国际船舶技术和产品发展新趋势,调整产品结构,大力发展技术含量高、市场潜力大的绿色环保船舶、特种船舶、高技术船舶等。

不过,造船业向高端化发展仍面临诸多挑战。

其一,我国船舶制造存在设计瓶颈。在一些高端船舶类型中,我国船企大部分概念设计和基本设计仍然依靠国外公司的成熟设计。

其二,中国造船业在配套产业布局上仍有不足之处,尤其是在高技术船舶和海洋工程装备配套领域本土化配套率较低,船舶配套产业亟待升级。

其三,部分船厂还没有做好从常规船舶建造到高端船舶建造的准备,致使出现管理参差不齐、自动化设备和流水线水平不够、智能制造不够等问题。此外,高端船舶调试技术要求相对较高,而我国高素质技术工人缺乏。

虽然我国造船业在向高端化转型的进程中仍面临多方面问题,但笔者相信,通过不断的实践和改革,我国的造船业终将驶向高端化蓝海。

来源:证券日报

记者:矫月

《 现代物流报 》( 2023年2月6日 A8版)

微博

微博

微信

微信

视频号

视频号

相关文章:

相关推荐: